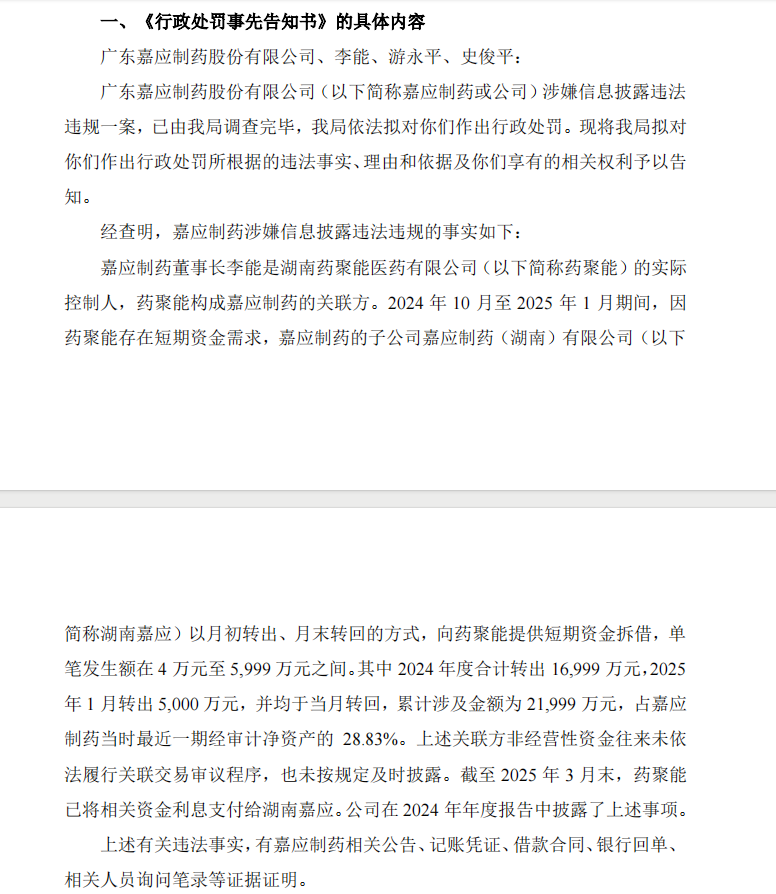

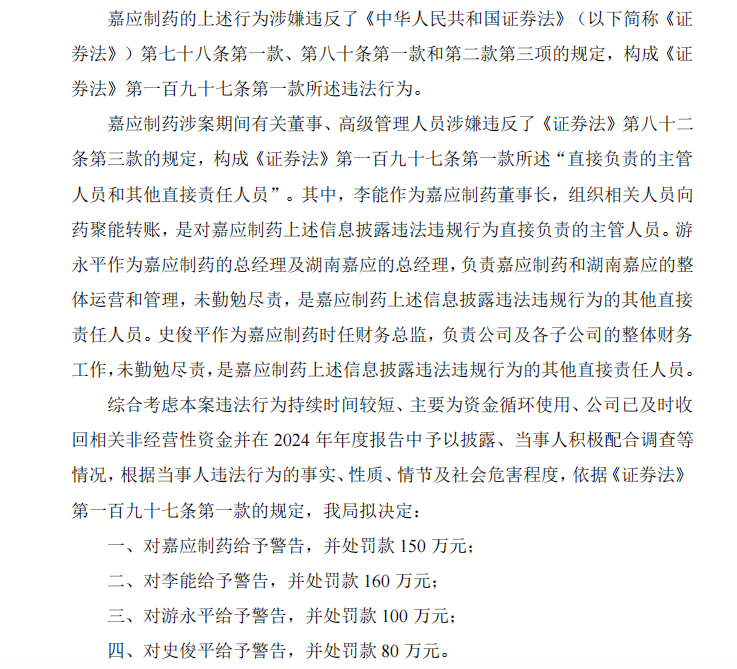

8月3日,嘉應制藥(002198)發布公告,公司及董事長李能、總經理游永平、時任財務總監史俊平收到廣東證監局《行政處罰事先告知書》,因2.19億元關聯資金拆借未及時披露,合計被罰款490萬元。

李能2024年8月23日上任,正式擔任嘉應制藥董事長尚不足一年。這位在醫藥連鎖行業叱咤風云的養天和大藥房創始人,入主上市公司后不足一年就收到巨額罰單。

隱秘資金流轉,監管利劍落下

處罰文件揭開了這場資金暗渡的完整路徑。作為嘉應制藥董事長,李能同時是湖南藥聚能的實際控制人。

在2024年10月至2025年1月的四個月間,嘉應制藥子公司湖南嘉應每月初將資金轉給藥聚能,月末如數轉回,2024年合計轉出1.7億元,2025年1月再轉出5000萬元,累計金額高達2.19億元。

如此巨額的關聯交易,既未履行審議程序,也未及時披露。直至2025年3月末,藥聚能才將相關利息支付給湖南嘉應,而公司在2024年年報中才首次披露此事。

養天和入局,管理層變動頻繁

《財中社》發現,嘉應制藥的控股權如走馬燈般更替。2017年“牛散團”老虎匯斥資10.5億元入主;2021年實控人變更為朱拉伊;2023年老虎匯股權抵債給東方證券,后者被動成為第一大股東。截至目前,東方證券持有公司10.28%股份,公司處于無實控人狀態。

李能的上任源于一起股權變動。2024年7月,養天和大藥房以每股10元的價格收購嘉應制藥7%股份,耗資3.55億元成為第二大股東。僅僅一個月后,養天和實控人李能便當選為嘉應制藥董事長。

養天和2024年入局嘉應制藥曾被視作“借殼上市”的妙招。養天和是從湖南走出來的知名連鎖藥店企業,成立于2002年,目前在全國擁有超4000家門店,連續多年位居中國藥品零售行業前20名,2023年銷售額超過50億元。

股權更迭帶來的是高層持續動蕩。今年3月,副總經理兼董秘肖巧霞辭職;4月,證券事務代表陳裕強離職;5月,上任不足一年的財務總監史俊平掛冠而去。核心管理層的頻繁變動,為公司內控埋下隱患。

這已不是嘉應制藥首次因信披問題受罰。2021年10月、2022年6月,公司曾接連收到證監會和廣東證監局的警示函。而李能掌舵后,老問題未解,新問題又起,暴露公司治理存在系統性缺陷。

核心產品失速,現金流告急

嘉應制藥主營中成藥的研發、生產和銷售,以治療喉科、感冒類中成藥為主導產品。作為擁有70多個藥品批文的中成藥企業,近年來業績持續滑坡。財報顯示,公司營收連續三年下滑:2022年6.59億元、2023年5.33億元、2024年3.76億元,凈利潤從4393萬元腰斬至2061萬元。

核心產品全線潰敗。2024年,占營收半壁江山的接骨七厘片/膠囊銷售下滑41.05%,拳頭產品雙料喉風散/含片收入減少19.62%;僅占比8.59%的重感靈片實現14.01%的增長,但獨木難支。全國中成藥集采帶來的價格壓力,讓公司雪上加霜。

在連續兩年業績下滑后,2025年一季度營收1.22億元,增長28.83%,凈利潤1540萬元,公司將其歸功于“銷售渠道拓展和毛利率提升”。

然而,《財中社》注意到,當季經營現金流減少193.73%,凈額為-1183萬元;應收賬款增長40.48%至1.32億元,業績成色不佳。

與此同時,公司研發投入也在縮水,2024年研發費用僅676萬元,同比大降33.09%;研發團隊從42人縮減至30人。

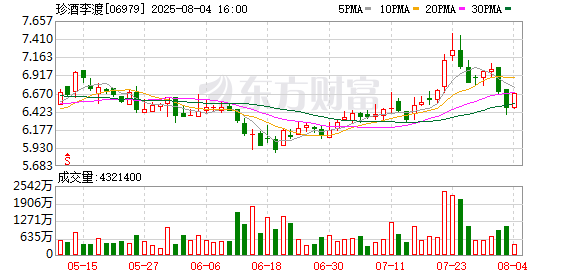

從二級市場看,嘉應制藥股價目前徘徊在7元附近,較養天和10元的收購價浮虧30%。這家老牌藥企,正陷入主力產品失速、研發投入縮水的漩渦,當監管處罰與業績下滑雙重壓力襲來,嘉應制藥能否走出困局?

還未登錄

還未登錄

![]()