隨著智能手機出貨量增速放緩,手機快充芯片的隱形冠軍南芯科技(688484.SH)的業績正成為資本市場與產業界關注的焦點。

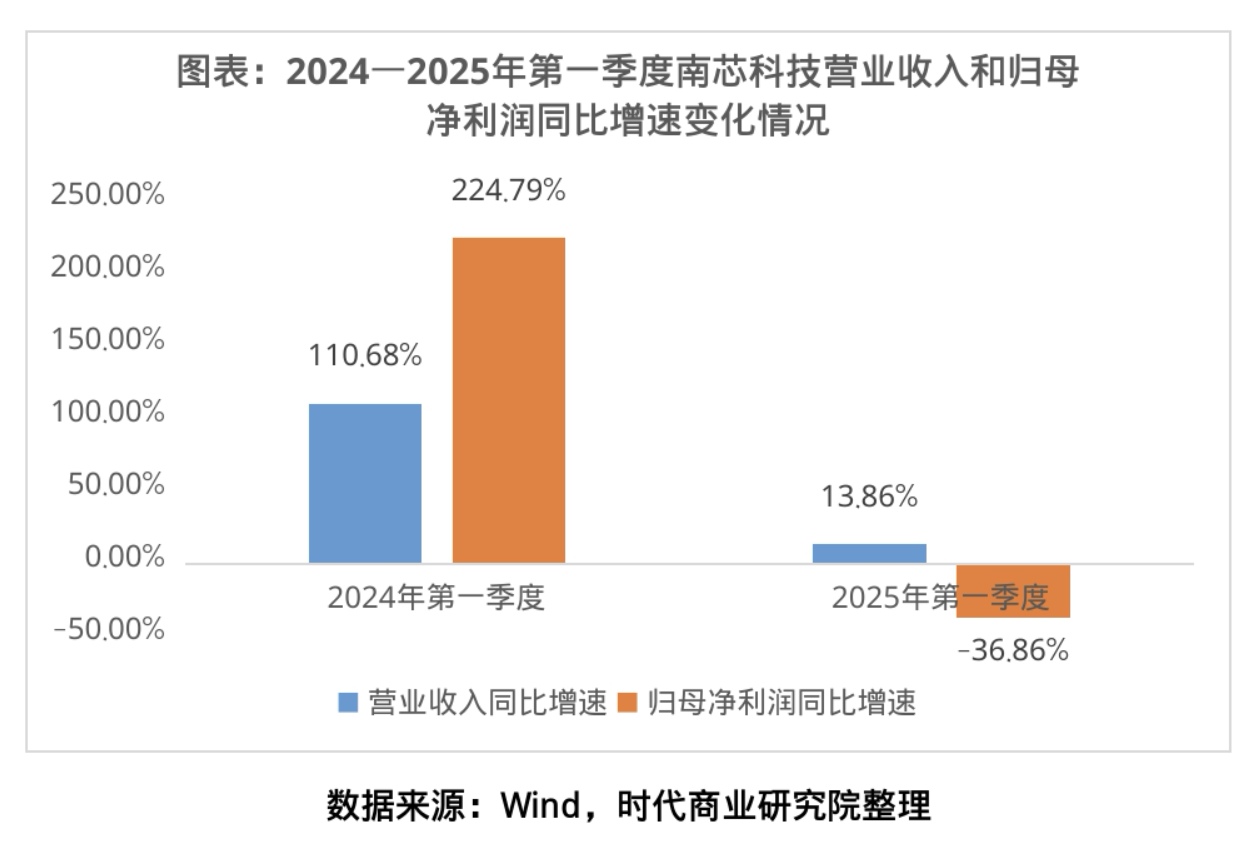

一季報顯示,2025年第一季度,南芯科技的營業收入僅同比增長13.86%,歸母凈利潤同比大幅下滑36.86%。

這一業績表現與2024年同期形成強烈反差。2024年第一季度,南芯科技的營業收入與歸母凈利潤分別同比增長110.68%、224.79%,業績呈爆發式增長態勢。

在消費電子行業喊出“復蘇口號”的當下,這家曾被視為“反周期標桿”的快充芯片龍頭,為何突然陷入增長失速的困境?

5月28—29日,就業績增長持續性、新業務拓客、成本管控等問題,時代商業研究院向南芯科技證券部發函并致電詢問。其工作人員在電話中回復稱,目前公司沒有接受調研和采訪的安排。

【摘要】

1.第一季度業績增速高臺跳水。在這輪消費電子行業下行周期中,南芯科技的業績逆勢暴漲,最近三年營收同比增速均超30%。然而,2025年第一季度,南芯科技的業績卻突然踩下“急剎車”。當季度的營業收入僅同比增長13.86%,歸母凈利潤更是同比暴跌36.86%,與2024年同期的爆發式增長態勢形成強烈反差。

2.新業務尚未形成顯著業績支撐。面對單一市場的增長瓶頸,南芯科技在2024年年報中給出戰略破局路徑,其在鞏固智能手機快充優勢的同時,正持續加大研發投入,戰略布局汽車電子、儲能、機器人等領域,但上述新業務尚未形成顯著的業績支撐。

3.關注新業務訂單落地節奏。從產業邏輯看,新業務的落地效率將決定南芯科技能否在2025—2026年完成估值邏輯切換——從“手機銷量驅動型”轉向“能源科技成長型”,而這一轉變恰恰構成了資本市場對“下一個業績增長極”的核心定價錨點。

【正文】

一、第一季度業績增速高臺跳水

在過去三年消費電子行業陷入下行周期時,南芯科技的財報顯示,其業績逆勢暴漲,為資本市場所矚目。在手機快充這一領域,這家成立不足10年的國產廠商已悄然崛起,成為“快充芯片之王”,并進入榮耀、OPPO、小米、vivo、傳音等手機品牌的核心供應鏈。

招股書顯示,在快充領域關鍵的電荷泵充電管理芯片市場中,南芯科技已與德州儀器(TI)躋身全球第一梯隊。根據弗若斯特沙利文(Frost & Sullivan)的統計數據,以2021年出貨量口徑計算,南芯科技的電荷泵充電管理芯片的市場份額位列全球第一,升降壓充電管理芯片則位居全球第二、國內第一。

從財務表現看,南芯科技的成長曲線曾頗為搶眼。2019—2024年,南芯科技的營業收入分別為1.08億元、1.78億元、9.84億元、13.01億元、17.80億元、25.67億元,其中2024年全年營收狂增7.87億元,同比增長44.19%。同期,其盈利能力也大幅跳漲,歸母凈利潤從2019年的-985.34萬元攀升至2024年的3.07億元。

尤為值得關注的是,在2022—2024年消費電子行業下行周期中,南芯科技的業績逆勢暴漲,營收同比增速連續三年均超30%。

然而,2025年第一季度,南芯科技的業績卻突然踩下“急剎車”。當季度的營業收入僅同比增長13.86%,歸母凈利潤更是同比暴跌36.86%,與2024年同期的爆發式增長態勢形成強烈反差;毛利率從2024年的40.12%回落至38.16%,凈利率也從2024年的11.95%降至9.19%,盈利能力承壓跡象明顯。

對于利潤下滑的問題,南芯科技則在一季報中解釋稱,這主要是公司加大研發投入所致。

二、新業務尚未形成顯著業績支撐

當南芯科技以年銷15.44億顆芯片的成績笑傲快充市場時,資本市場拋出一個直擊人心的“靈魂拷問”:這位手機快充領域的王者,是否正困于“舒適圈依賴癥”?

南芯科技在年報中表示,公司在深耕智能手機等原有競爭優勢的同時,也向汽車電子和工業應用等領域積極拓展。

在汽車電子領域,南芯科技從車載充電切入汽車頭部廠商,打造了涵蓋不同功率等級、支持多種公私有協議的全面車載充電產品組合。比如,智能座艙領域覆蓋升/降壓DC-DC芯片、線性電源LDO、智能負載開關;ADAS領域深度布局攝像頭、雷達等傳感器電源管理芯片及MCU/SOC電源芯片;車身控制領域推出高低邊驅動控制芯片、eFuse、馬達驅動芯片、帶功能安全的電源管理芯片及CAN/LIN接口芯片。2024年,受益于汽車電子市場回暖與國產化進程加速,南芯科技的車規級芯片銷售收入為8550.97萬元,營收占比僅為3.33%,尚未形成顯著的業績支撐。

與此同時,南芯科技亦在儲能、光伏、通信、機器人等通用芯片領域發力,推出多款高可靠性充電芯片。2024年,其通用電源管理芯片的營業收入為3.31億元,營收占比僅為12.89%,新業務尚未成長為核心利潤支柱。

在傳統業務增速放緩、新賽道增量貢獻有限的雙重壓力下,南芯科技如何突破業務轉型的關鍵期,成為資本市場關注的焦點。

三、核心觀點:關注新業務訂單落地節奏

面對單一市場增長天花板引發的業績增速承壓,南芯科技新業務訂單落地節奏已成為破局關鍵。

從產業邏輯看,新業務的落地效率將決定南芯科技能否在2025—2026年完成估值邏輯切換——從“手機銷量驅動型”轉向“能源科技成長型”,而這一轉變恰恰構成了資本市場對“下一個業績增長極”的核心定價錨點。

對投資者而言,南芯科技的價值重估已不限于手機快充領域的份額博弈,核心在于其能否將技術復用能力轉化為新場景的訂單爆發力。這不僅是企業成長性的選擇題,更是對中國芯片產業“從單點突破到生態構建”的能力考驗。建議重點跟蹤南芯科技汽車電子、儲能、機器人等新業務的訂單放量節奏,尤其是車規級芯片的車企定點突破與儲能項目綁定進展;同時,還要關注其新業務毛利率變化趨勢,高毛利的車規級、工業級產品若實現規模化供貨,將顯著重構公司盈利結構。

還未登錄

還未登錄

![]()