當前全球貿易局勢有顯著緩和跡象,這使得金價的避險需求減弱,目前金價處于階段性調整之中,但黃金的避險屬性將限制其回調的空間。美國經濟維持韌性,對白銀的工業屬性或有一定提振,短期金銀比價進一步修復。長期來看,滯脹風險、美元信用風險上升及央行購金需求仍將為黃金提供核心支撐,持續關注關稅談判和美國減稅法案的進展。

近期公布的數據顯示,關稅政策對美國經濟負面影響逐漸顯現,美國制造業PMI指數持續低迷、服務業PMI指數一年來首次陷入萎縮,價格指數高企,經濟放緩預期升溫。

美國5月ISM制造業活動連續3個月萎縮,在關稅上調的背景下,進口指數創16年以來新低。5月ISM制造業PMI指數為48.5,為去年11月份以來最低水平,不及預期的49.2,略低于前值48.7。新訂單指數47.6,前值47.2,訂單量連續第四個月萎縮,凸顯關稅上調對需求的影響。就業指數46.8,前值46.5,持續萎縮。物價支付指數69.4,前值69.8,仍處于高位,表明材料成本上漲仍然是生產商必須面對的問題。

此外,由于需求突然下滑,美國5月ISM服務業PMI指數一年來首次陷入萎縮。5月ISM服務業PMI指數為49.9,大幅不及預期的52,前值為51.6。新訂單指數大幅下跌5.9點,為2024年6月以來最大降幅,至46.4。商業活動指標下降3.7點至50,為5年來最低,顯示業務趨于停滯。支付價格指數跳升至68.7,為2022年11月以來最高。價格指數快速上升,反映出更高關稅在經濟中產生的連鎖反應。

美國勞工部6月6日發布的數據顯示,美國5月非農新增就業13.9萬人,超出市場預期的12.6萬人,失業率維持在4.2%,與上月持平。4月非農新增就業從17.7萬人下調至14.7萬人。分項數據顯示,5月新增就業主要集中在醫療保健、娛樂和住宿以及社會援助領域,分別增加6.2萬、4.8萬和1.6萬人。5月聯邦政府就業人數延續下降趨勢,自1月以來減少了5.9萬人。其他行業的就業人數與上月相比維持不變,但制造業就業人數減少0.8萬人,創今年以來最大降幅。

值得關注的是,美國5月平均時薪環比增加0.4%,同比增長3.9%,同比增幅與4月持平,工資增長更多反映的是勞動力供給端的收緊,而非需求端的強勁。報告顯示,全職就業崗位減少62.3萬個,而兼職崗位僅增加3.3萬個,表明企業可能通過減少用工時間來應對經濟的不確定性,而不是大規模招聘。

此外,被市場稱為“小非農”的5月ADP就業人數驟減。數據顯示,美國ADP就業人數增加了3.7萬人,為2023年3月以來最小增幅,遠低于預期的11.4萬人。

目前來看,雖然勞動力市場處于或接近美聯儲的最大就業率目標,但貿易和其他政策變化可能提高失業率,使就業率偏離美聯儲的目標。美聯儲降息預期存在較大不確定性,非農報告發布后,市場認為,美聯儲今年9月不降息的概率從25.7%上升至36%,降息一次的概率保持不變,為54.5%。2025年12月降息三次的概率從28.8%下降至24.8%,降息兩次的概率從38.7%上升至40.8%,降息一次的概率從21.1%上升至25.3%。短期美聯儲降息預期調整,流動性寬松預期對金價提振有限。

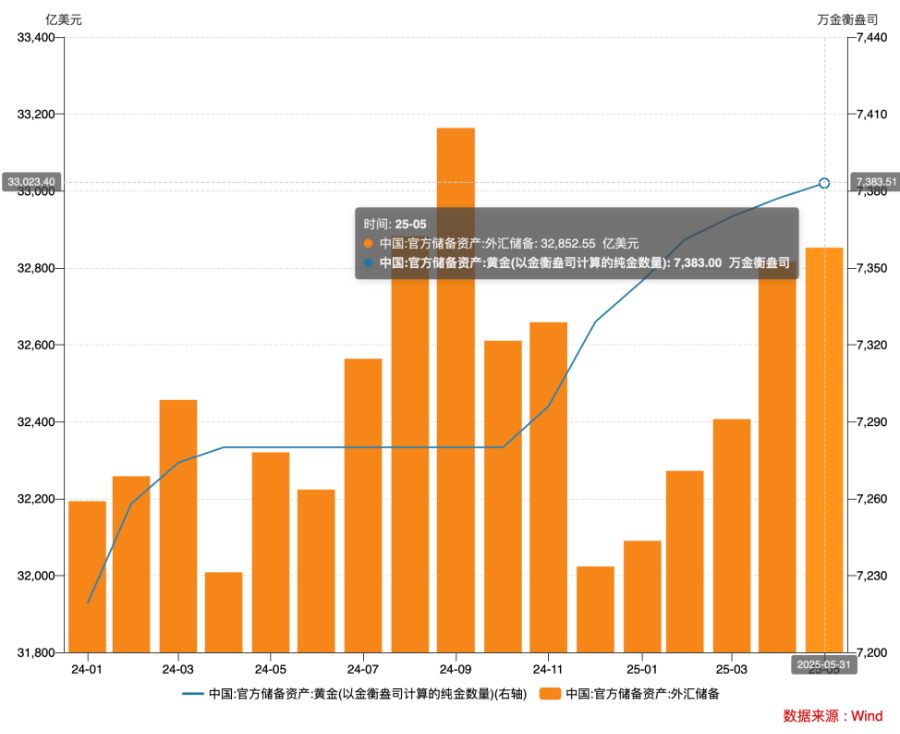

6月7日,國家外匯管理局公布的最新數據顯示, 5月中國外匯儲備規模繼續上升,接近3.3萬億美元,同時黃金儲備規模也小幅上升至7383萬盎司,較4月末小幅增加6萬盎司。中國連續第七個月增持黃金,這是近年來中國第二輪持續增持黃金。不過自2025年2月末以來,央行增持黃金的步伐明顯放緩,連續3個月以不足10萬盎司的規模小幅增持,這或與金價波動導致的高成本有關。

據了解,2022年11月至2024年4月,我國央行累計增持黃金1016萬盎司,隨后暫停購入;2024年4月末至10月末,中國的黃金儲備持平于7280萬盎司,自2024年10月以來已增加了103萬盎司的黃金儲備。

此外,根據世界黃金協會發布的報告,2025年一季度,全球包含場外投資的黃金總需求同比小幅上行1%,是2016年以來最高。此前,全球的中央銀行一直是黃金的強勢買家,這一勢頭在2025年一季度略有放緩,但仍維持在近3年來央行增持黃金的常態水平,總計凈購金量為244噸。

由于全球金融市場不確定性較高,美元利率進入下行通道,意味著黃金的機會成本降低,更能刺激黃金的交易性需求,同時各國央行購金是支撐金價的最主要結構性因素。(作者單位:徽商期貨)

還未登錄

還未登錄

![]()