新華財經(jīng)上海6月11日電 當?shù)貢r間6月11日(周三)20:30,美國5月消費者物價指數(shù)(CPI)將反映最新的通脹走勢。高頻的研究數(shù)據(jù)顯示,美國通脹數(shù)據(jù)在4月觸及四年低位后出現(xiàn)反彈趨勢。目前市場聚焦于美國關(guān)稅對物價的影響范圍及持續(xù)時間,以及對后續(xù)美聯(lián)儲利率路徑產(chǎn)生的影響。

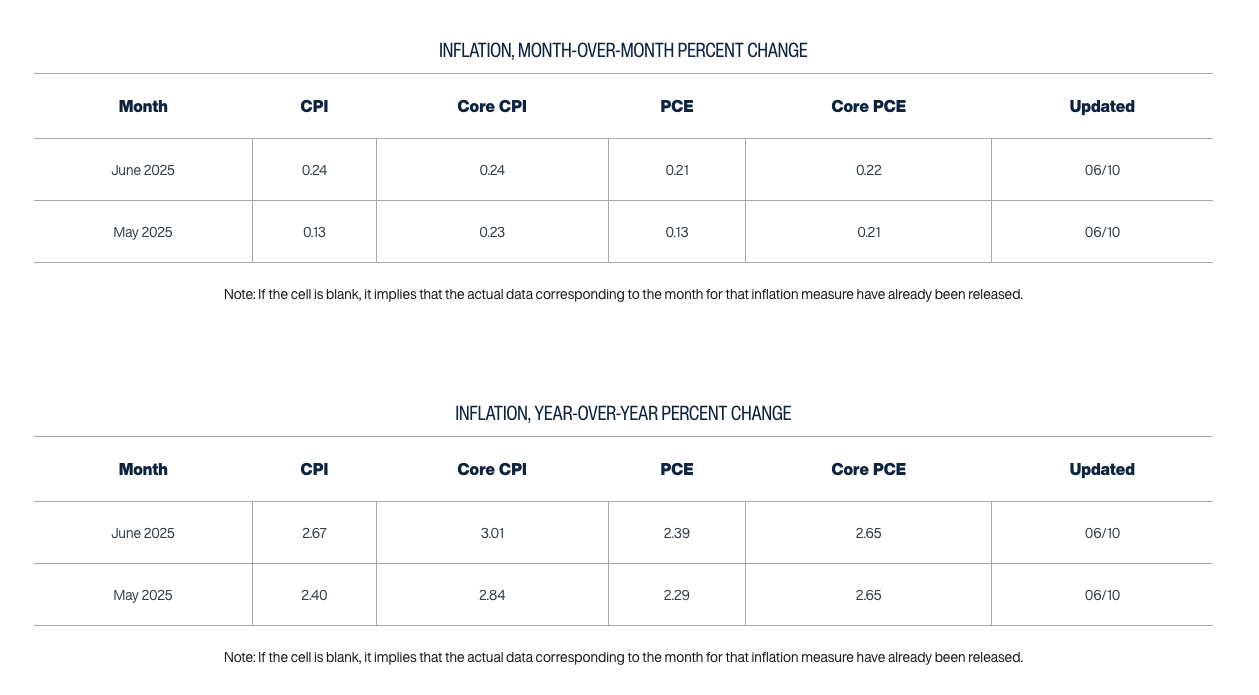

分析師普遍認為,5月美國整體CPI同比增速將加快0.1個百分點至2.4%,環(huán)比增速維持在0.3%;核心CPI環(huán)比增速或加快至0.3%,同比增速維持在2.8%的水平。目前美國經(jīng)濟的主要風險來自通脹導(dǎo)致的美聯(lián)儲的“兩難”處境,在美國經(jīng)濟增長放緩的背景下,美聯(lián)儲或因通脹走勢而無法及時降息。

美國5月CPI或?qū)牡臀环磸?/p>

美國4月CPI數(shù)據(jù)同比增速超預(yù)期回落,同比增速降至2.3%,創(chuàng)2021年2月以來新低,疊加美國經(jīng)濟數(shù)據(jù)走弱,美國總統(tǒng)特朗普正頻頻施壓美聯(lián)儲降息。

而5月美國通脹數(shù)據(jù)或首次顯示出關(guān)稅政策對物價的沖擊,業(yè)內(nèi)人士對新華財經(jīng)表示,美國4月通脹讀數(shù)可能已經(jīng)觸及年內(nèi)最低點,5月通脹數(shù)據(jù)將出現(xiàn)反彈,而2025年下半年關(guān)稅的影響將進一步顯現(xiàn),預(yù)計美國通脹水平可能保持在3%附近,美聯(lián)儲的政策調(diào)整空間受限。

根據(jù)克利夫蘭聯(lián)儲的Nowcast模型預(yù)測,5月整體CPI同比增速較上月的2.3%攀升至2.4%,環(huán)比增速放緩至0.13%;核心CPI預(yù)計同比增長2.84%,與上月基本持平,環(huán)比增速為0.23%。

高盛分析師認為,關(guān)稅對5月CPI數(shù)據(jù)影響有限,對核心CPI僅有5個基點的小幅推動,預(yù)計核心CPI環(huán)比增速小幅反彈至0.25%,整體CPI增速在能源價格下跌的影響下預(yù)計環(huán)比增速為0.17%,低于市場0.2%的預(yù)期,但下半年關(guān)稅的影響將逐步顯現(xiàn)。

高盛認為,從汽車價格看,因拍賣價格持續(xù)下滑,預(yù)計二手車價格環(huán)比下降0.5%,而新車價格預(yù)計則將環(huán)比上漲0.1%;從汽車保險價格看,預(yù)計汽車保險價格環(huán)比溫和上漲0.4%;預(yù)計服裝、家具和教育價格分別環(huán)比上漲0.4%,通信類價格環(huán)比增速維持不變。

富國銀行分析師預(yù)計,4月核心商品價格的同比增速升至0.1%,預(yù)計5月核心商品價格將同比增速繼續(xù)攀升至0.25%。服務(wù)業(yè)通脹預(yù)計將持續(xù)放緩,核心服務(wù)價格指數(shù)在5月環(huán)比上漲0.3%,同比增速維持在3.6%不變。

業(yè)內(nèi)人士表示,從全年通脹走勢看,在二季度高基數(shù)影響下,CPI增速在三、四季度將出現(xiàn)回升,如果考慮關(guān)稅壓力,美國CPI同比增速可能升至3.0%-3.5%的范圍;而核心CPI預(yù)計也將維持在3.0%上方。

高盛預(yù)計認為。2025年下半年關(guān)稅將進一步影響通脹走勢,預(yù)計核心CPI環(huán)比漲幅可能達到0.35%,主要集中在消費電子、汽車和服裝等分項,對服務(wù)類通脹影響較小。預(yù)計2025年12月核心CPI同比增速為3.5%,核心PCE同比增速為3.6%。

銀河證券首席宏觀分析師張迪表示,一方面日度價格數(shù)據(jù)已經(jīng)顯示了進口商品的漲價,在2025下半年可能更加明顯地體現(xiàn)在CPI中,導(dǎo)致其同比增速回升并超過3%;另一方面,關(guān)稅不僅導(dǎo)致進口價格的抬升,依賴進口中間品的美國商品價格和美國本土產(chǎn)品的價格也均有相應(yīng)上行。

富國銀行也認為,在關(guān)稅因素以及企業(yè)前期搶庫存等支撐因素逐漸消退后,企業(yè)面臨的成本壓力或?qū)㈤_始向消費者傳導(dǎo)。通脹下行趨勢可能已經(jīng)結(jié)束,下半年通脹面臨反彈壓力。預(yù)計2025年三季度核心CPI同比增速將由二季度的2.9%攀升至3.3%,整體CPI同比增速將由二季度的2.5%攀升至2.8%。

美聯(lián)儲降息預(yù)期會否再受考驗?

關(guān)稅對美國通脹的短期傳導(dǎo)效應(yīng)已開始顯現(xiàn),主要通過三個渠道發(fā)揮作用包括,直接成本轉(zhuǎn)嫁、供應(yīng)鏈擾動機制、以及消費者預(yù)期效應(yīng)。

今年以來,因關(guān)稅政策反復(fù)美聯(lián)儲在貨幣政策立場上維持謹慎態(tài)度,而美聯(lián)儲內(nèi)部關(guān)于關(guān)稅對通脹走勢造成的沖擊是暫時的還是中長期的爭論仍在繼續(xù)。

美國明尼阿波利斯聯(lián)儲主席尼爾·卡什卡利(Neel Kashkari)此前曾表示,對于特朗普的關(guān)稅政策可能帶來的通脹風險,美聯(lián)儲內(nèi)部對于后續(xù)政策路徑走勢持有不同觀點。

卡什卡利認為,關(guān)稅政策對商品價格的影響可能需要一段時間才會傳導(dǎo)到最終價格上,關(guān)稅可能帶來“持續(xù)通脹”,不應(yīng)被忽略。“在當下時點上,等待更多的數(shù)據(jù)幫助美聯(lián)儲做出判斷可能是較為明智的選擇。”

美國圣路易斯聯(lián)邦儲備銀行行長阿爾韋托·穆薩萊姆(Alberto Musalem)也認為,關(guān)稅政策可能導(dǎo)致美國通脹率居高不下。他警告說,直到今年夏天結(jié)束,美國政策制定者都將面臨經(jīng)濟不確定性。

穆薩萊姆認為,當美國貿(mào)易和財政政策的不確定性能在“7月消散”,美聯(lián)儲才可能準備在9月降息。

但美聯(lián)儲理事克里斯托弗·沃勒(Christopher Waller)則認為,關(guān)稅對物價的影響將是暫時性的,美聯(lián)儲仍有可能在年底前降息。

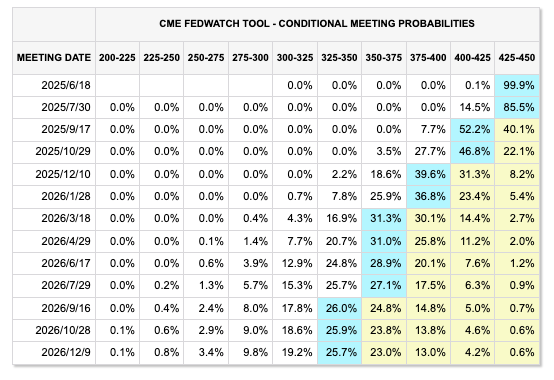

近期美國公布的就業(yè)數(shù)據(jù)與其他經(jīng)濟數(shù)據(jù)均顯示出美國經(jīng)濟降溫的跡象。市場目前預(yù)期美國經(jīng)濟衰退概率約為30%,對美聯(lián)儲2025年降息兩次的預(yù)期相對穩(wěn)定,降息時點或在9月和12月。根據(jù)芝商所美聯(lián)儲觀察工具顯示,美聯(lián)儲9月降息的概率為52.2%,10月再度降息的概率為27.7%,而12月再度降息的概率為39.6%。

當?shù)貢r間6月18日(周三),美聯(lián)儲將召開6月議息會議,并公布季度經(jīng)濟展望和利率點陣圖,外界將從中尋找有關(guān)后續(xù)利率路徑的更多線索。

市場波動“一觸即發(fā)”?

業(yè)內(nèi)人士表示,5月CPI數(shù)據(jù)將首次向市場揭示關(guān)稅政策對物價的影響,盡管不會對美聯(lián)儲的降息預(yù)期產(chǎn)生較大影響,但可能會改變市場當下的通脹敘事。市場可能過于樂觀且低估了通脹進一步反彈的風險,因此,如果通脹超預(yù)期反彈,或許會引發(fā)美股和美債市場的大幅波動。

高盛認為,當前市場倉位較低且夏季市場流動性較低,一旦CPI數(shù)據(jù)偏離預(yù)期,可能放大市場波動。摩根大通認為,如果核心通脹環(huán)比增速高于0.4%,預(yù)計標普500指數(shù)將下跌2%-3%;如果核心通脹環(huán)比增速位于0.35%-0.4%之間,預(yù)計標普500指數(shù)下跌1.25%-1.75%;如果核心通脹環(huán)比增速低于0.25%,預(yù)計標普500指數(shù)將上漲2%-2.5%。

從外匯市場看,高盛認為,CPI數(shù)據(jù)如果超預(yù)期,可能迫使美聯(lián)儲長期維持觀望態(tài)度,削弱其政策靈活性,美元因利差優(yōu)勢走強,但整體來看,市場已適應(yīng)了“高但可控”的通脹環(huán)境,對CPI數(shù)據(jù)的反映并不會過于劇烈。

但長期看,美國“類滯脹”風險加劇,CPI 保持高位之際經(jīng)濟增速放緩,美國財政前景惡化侵蝕美元信用等諸多因素,未來美元走勢或仍較為低迷。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關(guān),投資有風險,入市需謹慎。據(jù)此交易,風險自擔。