5月下旬,六大國有銀行集體宣布下調存款利率 ,一年期定存利率首次跌破1%,活期利率僅0.05%。曾經靠高利吸儲的中小銀行也緊隨大行降息步伐,大多將最高定存利率降至1.7%以下。

利率一降再降,但在市場上,還有這些存款“平替”。

存款有“平替”,利率也在走低

除了存款,現在能夠將收益率和現金價值明確寫在條款里的還有三種產品——大額存單、儲蓄國債和個別保險產品(增額終身壽險)。

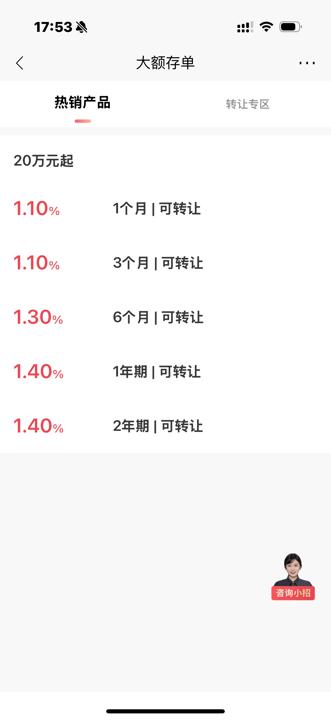

大額存單有點類似于存款,就是由銀行向個人或機構發行的一種大額存款憑證,通常情況下個人20萬元起投,不同銀行的門檻不同,期限從3個月至5年不等,一直以來都是安全穩定且收益較優的象征。這種存款類金融產品按期發售,每期會限定發行額度,到期截止。

這一類產品曾經因為“安全穩定收益較優”而非常火熱,一度額度稀缺、一單難求,甚至在二手交易平臺還曾經出現過“代搶大額存單”的業務。但隨著新一輪降息潮的到來,大額存單的利率目前已經全面進入“1字頭”時代,利率優勢逐漸縮小,熱度也逐漸下降。

比如,在國有銀行中,工行、農行、中行目前在售的大額存單,1年期和2年期利率已統一降至1.20%,3年期利率僅為1.55%。交通銀行和郵儲銀行則已無大額存單產品可供購買。股份制銀行情況也類似,招商銀行在售的1年期和2年期產品利率均為1.4%,已經沒有3年期及以上的大額存單產品。

再看儲蓄國債,其實這類產品和存款的性質比較像,都類似定期存款。財政部近日發布公告,2025年第三期儲蓄國債(電子式)和2025年第四期儲蓄國債(電子式)將于近期發行,均為固定利率、固定期限品種。

其中,第三期國債期限3年,票面年利率1.63%;第四期國債期限5年,票面年利率1.7%。利率略高于定期存款和大額存單,不過如果和去年4月發行的儲蓄國債相比,三年期票面利率降低了75個基點,五年期票面利率則降低了80個基點。

最后一類增額終身壽險,雖然是一種壽險產品,但的確被越來越多的人視為一種強制儲蓄。因為除了保額之外,增額終身壽險還包括了現金價值,也就是這張保單本身也能換錢,這部分的權益類似一張固定利率的大額存單。

在簽訂合同時,合同上會標明這張保單在不同投保年份值多少錢。如果想要把這些錢拿出來,有兩種方式——減保取現與退保取現。前者根據合同能將部分錢取出來,保額也會相應減少;后者則是解除保險合同,將全部的本金和利息都提取出來,保障就此終止。增額終身壽險是有回本時間的,在投保的前幾年,繳納的錢要多于這張保單的現金價值,這時如果退保,就會虧本,因此這類產品更適合長期持有。

值得注意的是,增額終身壽險的預定利率也在近兩年內經歷了幾次下調,最高利率已經由3.5%降至3%再到目前的2.5%。

不難發現,以上三類產品目前的利率依然能夠“跑贏”存款,但在利率下行環境下,也難以“獨善其身”。

銀行理財兩類產品可以考慮

與此同時,銀行理財市場規模則出現了逆勢上升。

銀行業理財登記托管中心發布的中國銀行業理財市場2025一季度報告顯示,截至一季度末,全市場持有理財產品的投資者數量達1.26億,同比增長6.73%。5月中旬,普益標準統計數據也顯示,全行業的理財規模已突破31萬億元大關。

具體來看,短期限理財產品成為主力擔當,截至5月20日,固收類產品突破23萬億元,現金管理類產品突破7萬億元,較3月底增幅均將近8%。

這里提到的固收類產品和現金管理類產品,其實也是低風險偏好投資者的不錯選擇。

固收類產品,顧名思義是一種投資于固定收益類資產的產品,有的投資同業存款,有的投資同業存單,其中最常見的底層資產,就是投資債券。這類產品波動小、回撤少,風險比投資股票要低很多,但回報利率比定期存款要高。

現金管理類產品則是投資于貨幣市場,相比于固收類產品更加穩健,不過相對利率也要低一些。這類產品回撤概率低,取用也較為靈活,基本提交取用申請的當天或是第二天上午就能夠到賬。

當然這并不意味著上述兩類產品承諾保本。2022年1月1日,《關于規范金融機構資產管理業務的指導意見》正式實施,資產管理行業的理財產品打破剛性兌付,這意味著保本型理財產品正式退出市場,“賣者盡責、買者自負”成為理財市場的新階段。

在浦銀理財產品經理看來,銀行理財產品符合當下人們的儲蓄心理——求穩,但希望利率略高于存款。“在利率下行環境中,對于短時間內用不到的‘閑錢’,推薦期限較長的封閉式理財產品,這類產品能夠基于現在的市場環境給出基準利率,相當于提前鎖定收益率。”上述產品經理表示。

業內人士表示,投資者可以根據自己的資金體量、持有時間、風險偏好和預期利率去判斷自己的理財需求。同時還提供了一個小建議,每家公司都會有自己的“主打產品”,為了保證口碑,這類產品的穩定性相對較高,也可以作為一個選擇依據。

“不過,對于銀行理財產品來說,將來產品的凈值波動一定會越來越放開,因此更加重要的是,投資者要理解‘投資有風險’這件事情,理性投資、量力而行。”上述產品經理表示。

還未登錄

還未登錄

![]()