據(jù)深交所官網(wǎng),5月23日,北京昊創(chuàng)瑞通電氣設(shè)備股份有限公司(以下簡稱昊創(chuàng)瑞通)發(fā)布對審核中心意見落實(shí)函的回復(fù)報告(以下簡稱回復(fù))。此前,昊創(chuàng)瑞通已完成第三輪問詢函回復(fù)。

據(jù)招股書,昊創(chuàng)瑞通是一家專注于智能配電設(shè)備及配電網(wǎng)數(shù)字化解決方案的高新技術(shù)企業(yè),系國家級專精特新“小巨人”企業(yè)、國家級綠色工廠、高新技術(shù)企業(yè)。公司主要從事智能配電設(shè)備的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括智能環(huán)網(wǎng)柜、智能柱上開關(guān)和箱式變電站等。

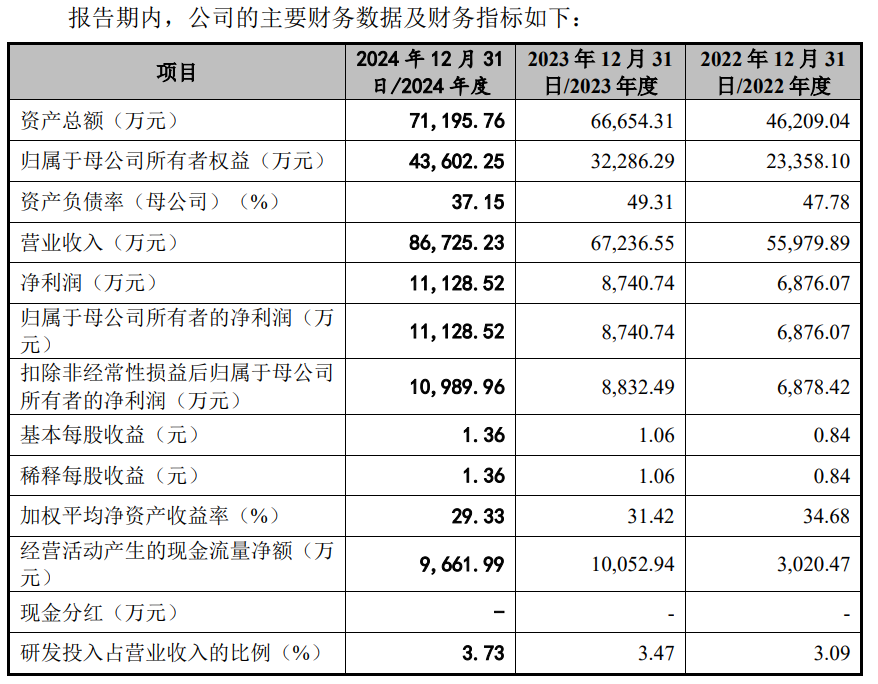

客戶集中度方面,因下游行業(yè)的競爭格局和市場集中度等因素的影響,公司對國家電網(wǎng)下屬企業(yè)的銷售收入分別為49,778.57萬元、61,852.10萬元和67,108.73萬元,占公司營業(yè)收入的比例分別為88.92%、91.99%和77.38%,客戶集中度較高,公司在短期內(nèi)仍難以避免上述情形。報告期內(nèi),公司對國家電網(wǎng)下屬企業(yè)的銷售毛利分別為13,548.04萬元、17,441.38萬元和19,247.35萬元,占公司毛利總額的比例分別為93.99%、93.98%和86.47%,如公司與國家電網(wǎng)下屬企業(yè)全部停止合作,則公司銷售毛利將大幅下降,并面臨虧損的風(fēng)險,將會對公司經(jīng)營業(yè)績造成不利影響。

產(chǎn)品質(zhì)量方面,報告期內(nèi),公司曾因供應(yīng)商零部件存在瑕疵、對客戶實(shí)際需求理解存在偏差、運(yùn)輸過程中存在操作不當(dāng)?shù)纫蛩匕l(fā)生產(chǎn)品質(zhì)量問題,所涉及的收入金額分別為229.74萬元、182.34萬元和520.09萬元,占公司同期營業(yè)收入的比例分別為0.41%、0.27%和0.60%,同時因產(chǎn)品質(zhì)量問題被國網(wǎng)北京市電力公司和國網(wǎng)浙江省電力有限公司在部分種類產(chǎn)品中暫停中標(biāo)資格6個月,被廣東電網(wǎng)有限責(zé)任公司扣1.5分,被國網(wǎng)遼寧省電力有限公司不合格累計積分積1分,對公司經(jīng)營業(yè)績和品牌聲譽(yù)造成了一定的不利影響。

回復(fù)顯示,“兩網(wǎng)”公司為昊創(chuàng)瑞通主要客戶,報告期各期收入占比均接近9成。“兩網(wǎng)”公司的產(chǎn)品招標(biāo)需求在報告期各期變動較大,直接影響公司當(dāng)期產(chǎn)品收入結(jié)構(gòu)變化。2022年-2024年,公司曾因產(chǎn)品質(zhì)量問題被暫停中標(biāo)資格,因抽檢不合格被“兩網(wǎng)”公司登記不合格積分。深交所就此詢問:“兩網(wǎng)”公司對公司產(chǎn)品招標(biāo)需求是否發(fā)生重大變化?公司業(yè)績增長是否具有可持續(xù)性?

昊創(chuàng)瑞通回應(yīng)稱,截至2025年5月16日,國家電網(wǎng)對公司相關(guān)產(chǎn)品的招標(biāo)量保持增長趨勢,三類產(chǎn)品合計招標(biāo)量增長65.20%,南方電網(wǎng)對公司相關(guān)產(chǎn)品的招標(biāo)金額較為穩(wěn)定,“兩網(wǎng)”公司對公司產(chǎn)品招標(biāo)需求整體呈現(xiàn)增長的趨勢。截至2025年5月16日,公司在手訂單金額為60,990.04萬元,在手訂單充足,且隨著相關(guān)招標(biāo)項目中標(biāo)結(jié)果的陸續(xù)公布,公司后續(xù)在手訂單將進(jìn)一步增加。因此,“兩網(wǎng)”公司對公司產(chǎn)品招標(biāo)需求整體呈現(xiàn)增長的趨勢,公司業(yè)績增長具有可持續(xù)性。

▍開展一系列產(chǎn)品質(zhì)量改進(jìn)措施,下游客戶集中度未來有望下降

根據(jù)回復(fù),針對公司曾出現(xiàn)的質(zhì)量問題,昊創(chuàng)瑞通稱,報告期內(nèi),公司結(jié)合產(chǎn)品質(zhì)量問題情況,開展了下列產(chǎn)品質(zhì)量改進(jìn)措施:加強(qiáng)產(chǎn)品質(zhì)量內(nèi)部控制體系建設(shè);通過產(chǎn)品研發(fā),提高產(chǎn)品質(zhì)量的可靠性;針對供應(yīng)商零部件存在瑕疵情形,進(jìn)一步加強(qiáng)供應(yīng)商管控;針對客戶實(shí)際需求理解存在偏差情形,完善設(shè)計階段控制措施;加強(qiáng)出廠前質(zhì)量檢測程序,防范產(chǎn)品質(zhì)量問題的發(fā)生。

針對客戶集中度較高,昊創(chuàng)瑞通也在努力改進(jìn)。回復(fù)顯示,報告期內(nèi),公司對“兩網(wǎng)”公司以外的客戶銷售收入分別為6,201.32萬元、4,910.92萬元和11,132.53萬元,復(fù)合增長率為33.98%,其他客戶主要包括中國電氣裝備集團(tuán)有限公司下屬企業(yè)、廈門華電開關(guān)有限公司和內(nèi)蒙古電力(集團(tuán))有限責(zé)任公司等企業(yè)。根據(jù)公司未來經(jīng)營規(guī)劃,在市場開發(fā)計劃方面,未來公司將加強(qiáng)除電網(wǎng)之外的其他領(lǐng)域客戶的開拓力度,積極開拓境外市場,實(shí)施走出去戰(zhàn)略。同時,根據(jù)2025年4月發(fā)布的《國家能源局關(guān)于促進(jìn)能源領(lǐng)域民營經(jīng)濟(jì)發(fā)展若干舉措的通知》,積極開拓相關(guān)民營企業(yè)客戶以及開發(fā)工業(yè)客戶,2024年12月,公司已成為中國石油天然氣集團(tuán)有限公司相關(guān)產(chǎn)品的合格供應(yīng)商。因此,長期來看,在鞏固與“兩網(wǎng)”公司客戶良好客戶關(guān)系的同時,公司將積極開拓新的客戶資源,加強(qiáng)除電網(wǎng)之外的其他領(lǐng)域客戶的開拓力度,下游客戶集中度有望下降。

▍銷售人員、管理人員人均薪酬低于可比公司

就期間費(fèi)用問題,深交所稱,申報材料顯示,報告期內(nèi)公司銷售人員、管理人員人均薪酬低于可比公司平均,銷售費(fèi)用率、管理費(fèi)用率、研發(fā)費(fèi)用率低于可比公司平均水平。請公司結(jié)合未來經(jīng)營發(fā)展計劃,披露上市后銷售、管理、研發(fā)人員數(shù)量、薪酬水平、以及其他主要期間費(fèi)用的支出計劃,評估是否存在費(fèi)用增加對業(yè)績造成重大不利影響的風(fēng)險。

在回復(fù)中,昊創(chuàng)瑞通介紹了公司銷售人員、管理人員人均薪酬低于可比公司的原因。由于公司部分銷售、管理人員位于河北滄州青縣,當(dāng)?shù)氐娜斯こ杀据^低,拉低了公司整體銷售人員平均薪酬,公司通過股權(quán)激勵方式對部分銷售人員進(jìn)行了激勵,且公司產(chǎn)品種類較少,下游客戶集中度較高,營銷活動相對簡單,導(dǎo)致公司銷售、管理人員平均薪酬低于同行業(yè)可比公司,但高于同地區(qū)平均工資水平。

就期間費(fèi)用其他問題,經(jīng)核查,保薦人認(rèn)為:公司已根據(jù)行業(yè)發(fā)展趨勢和自身實(shí)際情況制定了明確的未來經(jīng)營發(fā)展計劃,上市后銷售、管理、研發(fā)人員數(shù)量、薪酬水平預(yù)計將隨著公司經(jīng)營規(guī)模的擴(kuò)大、市場開發(fā)的推進(jìn)、產(chǎn)品種類的增加和研發(fā)投入力度的加大等因素而合理穩(wěn)定增長,但不存在大規(guī)模支出計劃,其他主要期間費(fèi)用主要基于公司實(shí)際需要發(fā)生,且公司無大規(guī)模借款需求,其他主要期間費(fèi)用不存在大規(guī)模支出計劃,公司期間費(fèi)用增加對業(yè)績造成重大不利影響的風(fēng)險較小。

▍被問存貨跌價準(zhǔn)備計提是否足以覆蓋長庫齡存貨減值風(fēng)險

在招股書中,昊創(chuàng)瑞通提示了公司存貨減值風(fēng)險。

報告期各期末,公司的存貨賬面價值分別為14,604.89萬元、22,865.02萬元和16,712.26萬元,占公司資產(chǎn)總額的比例分別為31.61%、34.30%和23.47%,公司存貨主要由在產(chǎn)品、庫存商品和發(fā)出商品組成,合計占比分別為91.91%、90.17%和93.29%。存貨占用了公司較多流動資金,如果未來宏觀經(jīng)濟(jì)波動、市場競爭加劇或客戶經(jīng)營波動等因素導(dǎo)致公司產(chǎn)品銷量和價格下降,或者預(yù)計收回款項無法覆蓋相關(guān)存貨成本,導(dǎo)致存貨的可變現(xiàn)凈值低于賬面價值,將導(dǎo)致公司存貨發(fā)生減值,進(jìn)而影響公司的經(jīng)營業(yè)績。

深交所指出,報告期內(nèi),公司銷售平均驗收周期為1-4個月。報告期各期末,公司1年以上的存貨占比分別為7.33%、7.84%、14.71%,2024年存貨庫齡結(jié)構(gòu)拉長。因個別客戶項目尚未開工、發(fā)出產(chǎn)品不具備驗收條件,2024年末庫齡2-3年以上的存貨占比提升至5.96%。各期末,公司存貨跌價準(zhǔn)備計提比例分別為0.9%、1.09%、1.16%。請公司披露:報告期各期末庫齡1年以上存貨的主要構(gòu)成、長庫齡形成原因,是否存在因技術(shù)過時、客戶需求變更、客戶退貨等導(dǎo)致合同終止、存貨大幅減值的風(fēng)險,各期末存貨跌價準(zhǔn)備計提是否足以覆蓋長庫齡存貨減值風(fēng)險。

昊創(chuàng)瑞通在回復(fù)中表示,報告期各期末,同行業(yè)可比公司不同存貨類別的跌價準(zhǔn)備計提比例存在較大差異,且不同公司相同存貨類別的存貨跌價準(zhǔn)備也存在較大差異,整體存貨跌價準(zhǔn)備計提比例區(qū)間為0-14.41%。報告期各期末,公司總體存貨跌價準(zhǔn)備計提比例處于同行業(yè)可比公司計提比例之間。

保薦人、申報會計師則在回復(fù)中表示,經(jīng)核查,報告期各期末,公司庫齡1年以上存貨主要為發(fā)出商品,分別占1年以上存貨余額比例為80.76%、84.50%和78.87%,長庫齡形成原因主要系受客戶項目進(jìn)度的影響導(dǎo)致部分發(fā)出商品尚未驗收,具有合理性。公司不存在因技術(shù)過時、客戶需求變更、客戶退貨等導(dǎo)致合同終止、存貨大幅減值的風(fēng)險。各期末存貨跌價準(zhǔn)備計提足以覆蓋長庫齡存貨減值風(fēng)險。

審讀:吳席平

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。