近期,隨著國際貿易緊張局勢緩和,市場風險偏好快速修復,黃金價格上漲的核心驅動因素避險需求退潮,黃金短期或以高位震蕩調整為主。此外,關稅政策對美國經濟的影響逐漸顯現,雖然4月美國通脹數據延續下滑,但零售銷售與消費者信心指數等偏弱運行,美聯儲降息預期升溫對金價形成一定支撐。

綜合來看,在貿易、地緣局勢緩和背景下,短期金價或有調整壓力,但考慮到美國與其他國家的貿易談判仍存在較大不確定性,美聯儲處于降息周期,預計金價回歸震蕩模式。長期而言,抗通脹和避險需求將繼續支撐黃金價格,在美國通脹預期反彈、貨幣政策寬松和財政政策支撐下,黃金仍具有上漲空間。

關稅談判進展樂觀

近期關稅談判進展樂觀,在美國與英國達成貿易協議后,中美經貿高層會談取得實質性進展,雙方同時大幅降低所謂“對等關稅”稅率,這一結果超出市場預期。

5月12日,中國和美國發布聯合聲明,雙方承諾在2025年5月14日前降低部分此前加征的關稅。美方取消了共計91%的加征關稅,中方相應取消了91%的反制關稅;美方暫停實施24%的“對等關稅”,中方也相應暫停實施24%的反制關稅。

近期黃金價格調整幅度加大,主要是中美貿易爭端緩和程度超出市場預期,中美風險資產價格同步走高,資金從避險資產向風險資產轉移,帶動金價短期調整幅度加大。

鑒于中美在一些基本問題上仍存在分歧,未來90天的暫緩期結束之后,中美經貿磋商仍然存在較大不確定性。此外,近期地緣局勢亦有所降溫,特朗普的中東之行,增強了美國與伊朗關系緩和的預期,同時印巴沖突逐漸降溫,俄烏雙方首次直接會談,地緣政治風險下降。后期持續關注關稅談判進展以及地緣局勢,若再度釋放樂觀預期,金價可能繼續下探。

美國經濟仍具有韌性

近期公布的數據顯示,美國經濟雖有所走弱,但仍具有韌性。美國商務部發布的數據顯示,一季度美國GDP增速環比年化初值為-0.3%,創2022年二季度以來新低,前值為2.4%。一季度GDP增速放緩主要是受進口大幅增加和政府支出減少拖累,貿易逆差會從GDP中扣除。雖然美國“對等關稅”在二季度的4月上旬出臺,但在特朗普就任的前兩個月,貿易政策的巨大不確定性已經開始沖擊美國經濟,美國企業擔心關稅導致進口價格上升,企業提前備貨等措施反而拖累了經濟。

個人消費支出作為美國經濟支柱,一季度保持溫和增長。一季度美國實際個人消費支出環比增長1.8%,預期為1.2%,前值為4.0%,其中商品消費支出環比增長0.5%,較前值6.2%的增速大幅放緩,服務消費支出環比增長2.4%,不及去年四季度3%的增速。私人投資飆升,增長21.9%,去年四季度環比增長-5.6%。商品進口環比增長50.9%,前值為-4.9%。

此外,美國4月零售銷售額幾乎沒有增長,環比僅上漲0.1%,這暗示消費者支出開始放緩。從行業細分來看,在13個商品類別中,有7個類別的銷售額出現了下降,其中體育用品、加油站和服裝受到的沖擊最大。到目前為止,關稅尚未引發通貨膨脹,4月CPI低于預期,表明企業尚未將更高的關稅成本轉嫁給消費者。同時,PPI意外下降,反映企業利潤率在下降,企業正在承受部分關稅帶來的沖擊。

美國4月非農就業增長超預期,失業率穩定,薪資增速放緩。美國4月非農就業人數增加17.7萬,預期為13萬,4月失業率為4.2%,高于預期的4.0%,與3月持平,勞動力市場仍表現出較強韌性。

綜合來看,目前,美國經濟依然表現出一定韌性,未來一兩個月,關稅戰的影響可能在“硬數據”中體現出來。當前“軟數據”更多展示經濟“滯脹”風險持續上升,比如消費者預期指數持續下降而通脹預期指數大幅攀升。

美聯儲保持謹慎立場

由于關稅政策對經濟的影響尚未完全顯現,美聯儲將繼續保持謹慎立場,靜待更為明確的經濟信號,年內仍將保持政策穩定性。雖然美國經濟面臨下行壓力,但鑒于勞動力供給端的限制,失業率可能仍在中性目標附近,美聯儲的政策重心將聚焦于通脹。預計在美國經濟未陷入衰退的情況下,今年降息幅度或難以超過2次,下半年有望開啟降息,每次降息幅度為25個基點。然而,6月議息會議是否降息,仍存在較大不確定性。重點關注關稅談判進展,在關稅談判和減稅推進順利的背景下,美聯儲有理由在政策寬松方面循序漸進。

美聯儲短期以觀望為主,但由于仍處于降息周期,利率下行預期對金價仍有支撐。

黃金凈多持倉下滑

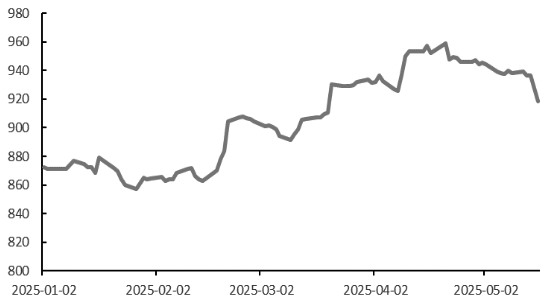

2月以來,CFTC黃金凈多持倉呈現出下滑趨勢,做多力量逐漸削減。截至5月13日,COMEX黃金投機凈多持倉減至16.12萬手,COMEX白銀投機凈多持倉小幅減至4.78萬手。此外,黃金ETF持倉量亦呈現下降趨勢,截至5月16日,SPDR黃金ETF持倉量為918噸,創3月以來新低。

整體來看,隨著中美貿易爭端和地緣局勢的緩和,市場避險情緒減弱,CFTC持倉和黃金ETF短期都呈現多頭減倉的情況,表明資金對金價后市的樂觀情緒開始減弱。(作者單位:徽商期貨)

還未登錄

還未登錄

![]()