在中東地緣緊張局勢升級、穆迪下調美國Aaa主權信用評級的動蕩背景下,避險資產表現出現“大分化”,金價一舉攻破3300美元/盎司,疲軟的美元指數則直接破百。

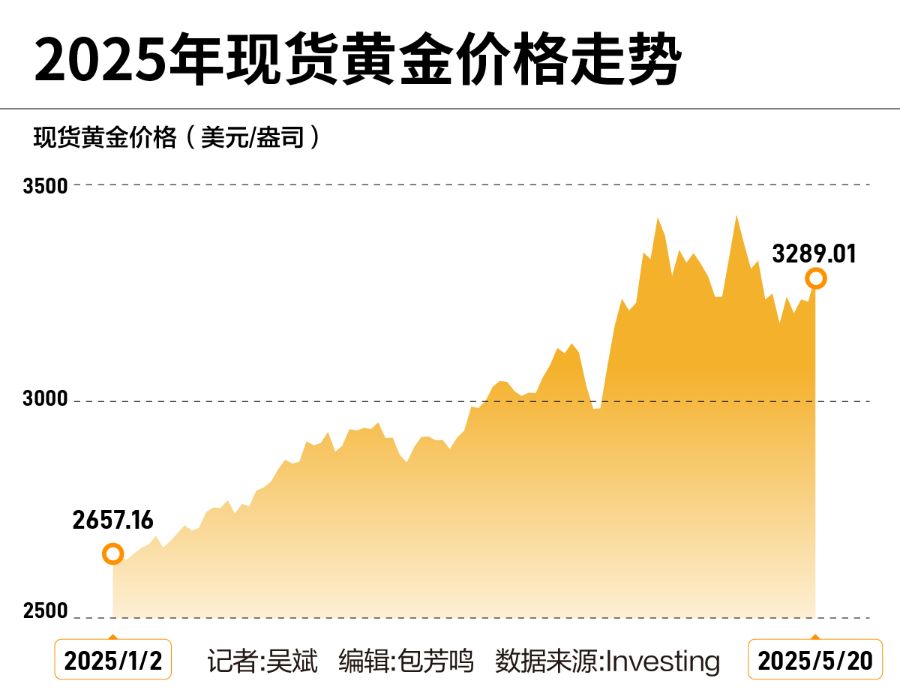

5月20日,金價上漲近2%,現貨黃金收高約1.9%至每盎司3289.01美元。美國期金結算價上漲1.6%,報每盎司3284.6美元。5月21日,現貨黃金上破3300美元大關。

長城證券首席經濟學家汪毅對21世紀經濟報道記者表示,本輪金價突破3300美元的核心驅動因素可歸結為三個層次:技術性反彈、美元信用危機深化、地緣沖突再升級。

首先,金價在經歷前期調整后,技術面已接近4月美國總統特朗普公布關稅政策前的水平,市場存在超跌反彈需求。

其次,美元信用體系的結構性裂痕是更深層邏輯。穆迪于5月16日將美國主權信用評級從Aaa下調至Aa1,直指其“財政赤字擴大+債務利息攀升”的不可持續性,這是繼標普(2011年)、惠譽(2023年)后美國失去最后一個3A評級,暴露了美元作為全球儲備貨幣的根基松動。市場對美國債務的擔憂,直接刺激了黃金作為“非主權信用資產”的避險需求。

最后,中東局勢意外激化成為短期引爆點。美國情報顯示以色列計劃襲擊伊朗核設施,加沙停火談判中斷,俄烏沖突停火協議擱淺,多重地緣風險溢價推動黃金突破技術阻力位。

據央視新聞報道,美國獲取的情報顯示,以色列可能正在準備對伊朗核設施發動打擊。美國觀察到的軍事動向包括航空彈藥的調動以及一次空中演習的完成。

有趣的是,在動蕩時期,美元也曾被認為是一種避險資產,但隨著美元信用受損,其避險地位正在受到削弱,走出了和黃金截然相反的行情。美元指數5月21日跌破100關口,遠低于今年1月110左右的高點。亂局之下,避險資產出現“大分化”。

當世界不再“握手”,美元陷入信用危機,黃金已經不僅僅是單純的“避險資產”,而是升級為全球貨幣體系重構的核心錨點,“黃金時代”大幕就此拉開。

金價攻破3300美元關口

隨著金價重拾升勢,攻破3300美元/盎司關口,2025年金價已累計大漲逾26%。

中國銀行研究院主管王有鑫對21世紀經濟報道記者分析稱,黃金價格反彈主要受三大因素影響。一是短期在地緣和貿易沖突利好兌現后,前期黃金價格已大幅回調,增配黃金的性價比提升,隨著部分熱點地區地緣沖突再起,黃金的避險屬性再度凸顯。二是6月臨近,美債風險再度引發市場關注,疊加穆迪下調美國主權信用評級,市場對美元的信任危機加劇,美元指數再度跌破100,驅動黃金價格上漲。三是技術層面,市場熱點回歸,觸發算法交易與趨勢跟蹤策略入場,形成短期正反饋。

需要注意的是,投資者也需要關注短期內的一些風險。汪毅對記者表示,接下來需聚焦兩大變量:一是美國關稅政策動向。若特朗普政府與主要貿易伙伴在6月前達成階段性協議,市場風險偏好回升可能壓制金價。二是俄烏沖突演變。盡管當前談判破裂,但如果美歐斡旋下達成局部停火,地緣溢價回吐或引發金價回調。此外,需警惕美聯儲政策反復。如果通脹黏性超預期(如高關稅推升供應鏈成本),美聯儲推遲降息可能逆轉實際利率下行預期,對金價形成利空。

盡管近年來金價漲勢喜人,但投資者仍需警惕市場大幅波動的風險。摩根大通資產管理公司全球市場策略師Aaron Hussein表示,黃金的長期表現在很大程度上取決于時機。在過去的三十五年里,無論是從絕對值還是從風險調整值來看,黃金表現較差,落后于股票、房地產和林地,回報率與債券相似,但波動性是債券的三倍。在過去的二十五年里,黃金是表現最好的資產類別之一,超過了股票、債券以及房地產和林地等其他實物資產。

金價在1980年1月達到約850美元/盎司的階段峰值,相當于今天的3486美元/盎司。Hussein指出,2025年金價才重新達到1980年的峰值(經通脹調整后)。按實際價值計算,這是長達45年的縮水。

一方面,“避險之王”黃金是資產多樣化的絕佳選擇。另一方面,黃金價格波動性大,是不生息資產,作為通脹對沖工具也不穩定,這意味著投資者不應該把所有雞蛋都放在黃金籃子里。

與黃金走勢形成鮮明對比的是,美元指數直接下破100大關,傳統避險資產“冰火兩重天”。

技術指標顯示,外匯期權交易員對未來一年美元走勢的悲觀程度達到了前所未有的水平。衡量外匯期權市場看漲與看跌期權成本差異的1年期風險逆轉指標已跌至-27個基點,這意味著看跌期權較看漲期權明顯更受青睞。彭博數據顯示,這是2011年有記錄以來最悲觀的水平。

對此,汪毅分析稱,外匯期權市場對美元的悲觀情緒反映了兩大結構性矛盾:一是“雙赤字”惡化,貿易逆差持續擴大,削弱美元信用;二是政策不確定性,特朗普政府擬推行的所謂“對等關稅”政策可能引發全球貿易鏈重構,加劇美元流動性波動。盡管美聯儲降息預期支撐非美貨幣,但美元指數短期仍面臨三大逆風:歐洲央行可能因經濟復蘇滯后延長寬松、日本央行維持負利率政策以及新興市場“去美元化”加速。

未來可能會出現一些潛在沖擊。汪毅提醒,如果美國經濟數據超預期強勁(如就業或零售銷售),可能短暫提振美元;若歐元區政治風險(如德國聯合政府破裂)引發資本回流美元避險,或階段性逆轉弱勢格局。此外,美國若實施全面關稅,導致輸入性通脹反彈,可能迫使美聯儲重啟加息,形成“滯脹+強美元”的異常組合。

對于美元后市表現,王有鑫預計大概率繼續走弱。從周期性、交易性和地緣等因素看,均對美元走勢形成抑制。

從周期性視角看,美國經濟下行壓力加大,美聯儲處于降息周期,對美元走勢不利。

從交易性視角看,一方面受美國財政赤字加劇、債務規模快速攀升等因素影響,市場對美債的信任危機愈演愈烈,美債拋售風險加大。另一方面,當前國際投資者持有的美元資產中美國股市資產約占50%,受貿易政策不確定性等因素影響,美國金融市場波動加劇,跨境資金流入放緩。

從地緣因素看,所謂的“對等關稅”、博弈沖突等也將影響各國對美元的需求。因此,不論是短期還是中長期看,美元走勢均面臨下行壓力。特別是如果美聯儲降息步伐加快,可能會通過改變外匯對沖行為和美日、美德之間的套息交易等加速“去美元化”。

邁向“黃金時代”?

隨著美元跌倒,黃金的光芒正愈發耀眼。

世界黃金協會預計黃金漲勢還未見頂。以往黃金牛市往往伴隨著黃金ETF的大規模流入,但目前市場仍有增長空間。中印兩國投資者主導的亞洲地區黃金ETF規模實現持續增長,表明其黃金投資方式也在發生結構性轉變。黃金期貨凈多倉還未顯現過熱跡象。但需要注意的是,這并不排除部分市場參與者會進一步選擇獲利了結,導致金價可能出現階段性回調。

今年以來黃金漲幅的10%—15%可歸因于貿易擔憂,雖然目前貿易談判取得一些進展,但世界黃金協會仍預判黃金漲勢不會完全回吐,買盤依然保持強勁,投資者對特朗普政府的后續政策仍持謹慎態度。

隨著貿易政策和國際關系的不確定性攀升,投資者通常會轉向避險資產以對沖下行風險,而美債和美元這兩大傳統避險資產的承壓讓黃金成為避險資產的主要選擇。

在華爾街看來,金價升破此前約3500美元/盎司的高點或許要不了多久,刷新歷史新高或指日可待。高盛預計2025年底金價為3700美元/盎司,2026年中為4000美元/盎司。這一判斷基于兩大核心因素:美聯儲延遲降息與經濟衰退概率下降對2026年目標價的綜合沖擊僅15美元/盎司,美聯儲終端利率預期仍錨定3.5%—3.75%;私營部門資產配置向黃金的溫和轉移,抵消了周期性宏觀環境改善的輕微利空。

從更深層次看,在全球貨幣體系重構浪潮中,汪毅認為黃金的核心角色已從“避險資產”升維至主權信用貨幣的替代性錨定物。盡管金本位制難以復現,但在“美元-多極貨幣”過渡期,黃金的三大功能不可替代。

黃金是主權信用的對沖工具。全球央行連續三年購金超1000噸,2025年一季度購金量達244噸,新興市場(如中國連續6個月增持)占比超70%,表明黃金正成為央行儲備多元化的核心選項。這與1971年布雷頓體系崩潰后央行增持邏輯一致,本質是對主權貨幣信用不確定性的防御。

黃金也是貨幣體系裂痕的緩沖器。美元“武器化”(如美國凍結俄羅斯外匯儲備)加速去美元化,而黃金的“非政治化”屬性使其成為貿易結算替代選項。例如印度用黃金支付俄羅斯原油,中東國家推進黃金儲備支持的本幣結算機制。

此外,黃金還是滯脹周期的價值載體。當前全球經濟正步入“高債務+低增長+通脹黏性”的滯脹環境。歷史數據顯示,20世紀70年代滯脹期黃金年化回報率達30%,而2025年美聯儲降息滯后于通脹的困境可能重演這一場景。

展望未來,汪毅認為黃金長期牛市的根基依然牢固。從供需維度看,全球黃金礦產增速僅1%,而央行購金、ETF流入與地緣動蕩形成剛性支撐。盡管短期波動難免,但在貨幣超發常態化與秩序重構深化的雙重驅動下,黃金作為“終極硬通貨”的復興周期或持續10年以上。

還未登錄

還未登錄

![]()