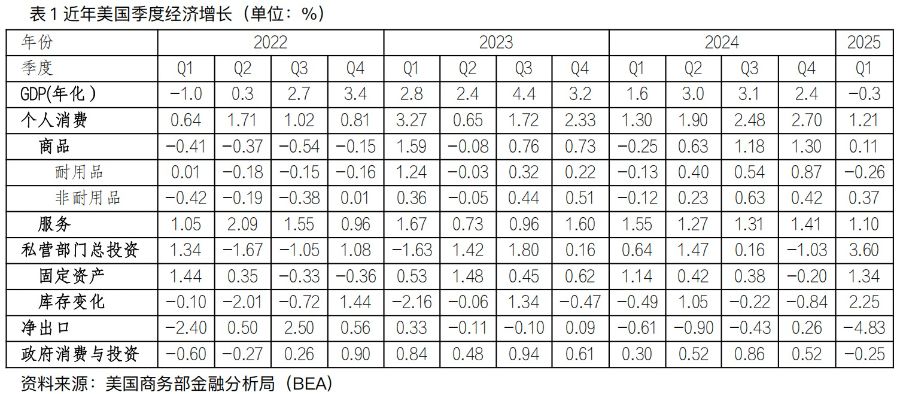

據(jù)新華社報道,美國商務(wù)部4月30日公布數(shù)據(jù)顯示,2025年第一季度,美國國內(nèi)生產(chǎn)總值(GDP)環(huán)比按年率計算萎縮0.3%。這是2022年以來美國經(jīng)濟的最差季度表現(xiàn)。與2024年第四季度的2.4%相比,今年第一季度美國經(jīng)濟下滑速度加快,新關(guān)稅政策效應(yīng)提前顯現(xiàn)。

受負面消息影響,周三美國股票市場開盤時大跌,當(dāng)天收盤時,道瓊斯工業(yè)平均指數(shù)比前一交易日上漲141.74點,收于40669.36點,漲幅為0.35%;標(biāo)準(zhǔn)普爾500種股票指數(shù)上漲8.23點,收于5569.06點,漲幅為0.15%;納斯達克綜合指數(shù)下跌14.98點,收于17446.34點,跌幅為0.09%。

值得注意的是,關(guān)稅引發(fā)的巨大風(fēng)險并沒有解除,將持續(xù)對美國經(jīng)濟運轉(zhuǎn)帶來負面影響。

個人消費降級,主要維持家庭基本開支

從數(shù)據(jù)來看,美國個人消費明顯降溫,增速為2023年以來的最低水平,通貨膨脹削弱了家庭的消費能力。如表所示,個人耐用品消費增長為-0.26%,居民顯著削減了汽車及配件消費,目前主要確保家里必需品支出。服務(wù)消費中,居家與公用事業(yè)支出和醫(yī)療服務(wù)支出保持正常增長,其他服務(wù)消費增長均較為低迷。

美國商務(wù)部的統(tǒng)計信息與信用卡交易信息基本一致。信用卡支付信息反映出美國社會的兩極分化:美國低收入家庭緊衣縮食,將收入主要用于基本消費,而富有家庭繼續(xù)大手大腳花錢,如外出就餐、豪華旅行等。更多的美國信用卡持有人背上債務(wù)負擔(dān),由于去年第四季度刷卡消費,僅償還最低額度的持卡人占比上升至11%,為12年來的最高值(美聯(lián)儲費城分行數(shù)據(jù))。新關(guān)稅政策在更大程度上持續(xù)傷害低收入家庭,美國經(jīng)濟前景堪憂了!

企業(yè)忙于囤貨,緩沖經(jīng)濟下滑力度

美國私營部門總投資緩沖了經(jīng)濟下滑的沖擊力,但改變不了長期趨勢。如上表,美國私營部門固定投資增長了1.3%,主要集中于信息處理設(shè)備投資(0.96%)和軟件投資(0.20%),表明人工智能投資熱還在持續(xù)。此外,為了應(yīng)對美關(guān)稅政策所帶來的不確定風(fēng)險,私營部門提前做了準(zhǔn)備,庫存增速達到2.25%,遠超2024年第四季度的-0.84%。然而,庫存增長僅能暫時緩解關(guān)稅沖擊所產(chǎn)生的價格壓力效應(yīng),但非長久之計,因為庫存總有一天會告罄。

美國出口貿(mào)易依然低迷,但第一季度進口暴漲41.3%。按統(tǒng)計慣例,進口貿(mào)易記錄為負值,為GDP的減分項,美國企業(yè)趁新關(guān)稅政策實施前提前下單備貨,使得凈出口增長出現(xiàn)了負值。

據(jù)美國商務(wù)部統(tǒng)計數(shù)據(jù),美國十大經(jīng)濟強州分別為加利福尼亞(4.13萬億美元,2024年全年,下同)、得克薩斯(2.73萬億美元)、紐約(2.31萬億美元)、佛羅里達(1.72萬億美元)、伊利諾伊(1.14萬億美元)、賓夕法尼亞(1.03萬億美元)、俄亥俄(0.93萬億美元)、佐治亞(0.89萬億美元)、華盛頓(0.86萬億美元)和新澤西(0.85萬億美元)。加州、得州和伊利諾伊主要進口商品為計算機與電子產(chǎn)品,紐約進口商品比較綜合,佛羅里達、佐治亞和華盛頓為汽車及配件,賓州、俄亥俄和新澤西為化工與醫(yī)療產(chǎn)品。關(guān)稅政策會讓這些州元氣大傷。

財政預(yù)算掣肘,政府消費與投資不振

美國各級政府對GDP貢獻本來就不大,且不具有可持續(xù)性,但這次貢獻直接為負數(shù)。受財政收入不佳影響,第一季度美國各級政府的經(jīng)濟貢獻度僅為-0.25%,遠不及2024年第三季度的0.86%和第四季度的0.52%。從細節(jié)數(shù)據(jù)看,美國聯(lián)邦政府大幅度裁減機構(gòu)、雇員,緊縮政府開支(包括國防支出),美國聯(lián)邦政府國防支出與投資下降0.31%。同時,州政府消費支出增長0.15%,低于第四季度的0.18%。

當(dāng)前,美國聯(lián)邦政府總負債達到了36.79萬億美元,借債、還債愁煞了美國政府官員,以加征關(guān)稅來充實國庫顯然是死路一條,因為美國經(jīng)濟會陷入更大的動蕩、更大的混亂、更大的不確定性風(fēng)險之中。

關(guān)稅政策負面影響漸顯,局面只會越來越糟糕

美國社會已飽受通貨膨脹之苦,疊加關(guān)稅大戰(zhàn),民眾的承受力被拉到了極限,為第二季度經(jīng)濟持續(xù)負增長埋下了禍根。2024年,美國全年進口商品價值高達3.27萬億美元,而新關(guān)稅政策卻要硬生生地切斷美國與主要貿(mào)易伙伴的貿(mào)易關(guān)系,以消除貿(mào)易赤字為由敲詐、勒索其他國家和地區(qū),導(dǎo)致世界供應(yīng)鏈紊亂,提高了國際商品貿(mào)易流動成本。這意味著美國進口商品價格上漲,零售業(yè)貨架空空,家庭和個人必將承受更大的物價上漲壓力,企業(yè)也難為“無米之炊”。投資者和政府官員所擔(dān)心的通貨膨脹還會再來,滯脹風(fēng)險并非空穴來風(fēng)。

展望未來,美國經(jīng)濟狀況依然不樂觀:美國通脹會上升,第二季度經(jīng)濟大概率為負增長,就業(yè)市場可能向壞。5月即將公布的4月CPI和PCE會反映新關(guān)稅政策對物價的壓力情況;如果5月CPI和PCE持續(xù)上升,這將勢必引起金融市場的更大恐慌。屆時,特朗普政府會坐立不安,不得不向現(xiàn)實低頭,重新審視新關(guān)稅政策。他們將被迫坐下來坦誠與主要貿(mào)易伙伴談判,而不是與對美貿(mào)易出口量較小的國家和地區(qū)談判,企圖對主要貿(mào)易伙伴構(gòu)成壓力。這種策略顯然行不通。美國政府一直承受很大的壓力,因為留給他們的時間不多了。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關(guān),投資有風(fēng)險,入市需謹慎。據(jù)此交易,風(fēng)險自擔(dān)。