周五(1月17日),CBOT谷物期貨市場繼續受到國際交易動向、基差變化及持倉調整的影響。近期數據表明,投機性資金在多個品種上的倉位出現明顯轉向,這將對市場走勢產生深遠影響。以下是對主要品種的分析。

根據匯通財經觀察,海外交易商估算的結果顯示:

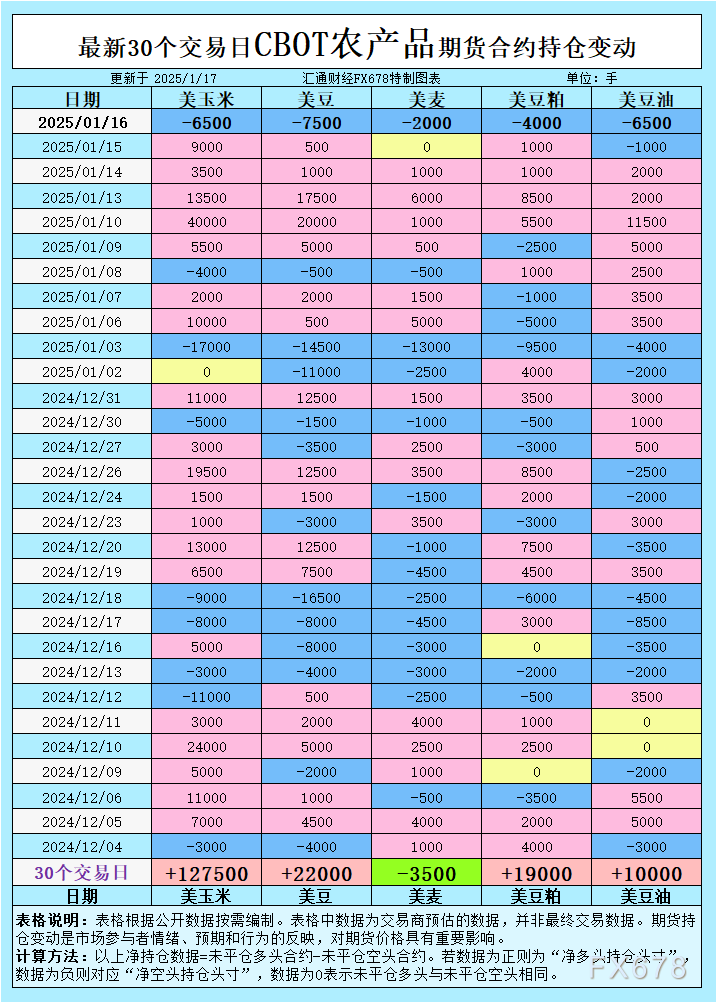

2025年1月16日當日,大宗商品基金:

增加CBOT玉米投機性凈空頭;增加CBOT大豆投機性凈空頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈空頭;增加CBOT豆油投機性凈空頭。

最近5個交易日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈多頭;增加CBOT小麥投機性凈多頭;增加CBOT豆粕投機性凈多頭;增加CBOT豆油投機性凈多頭;

最新30個交易日,大宗商品基金:

增加CBOT玉米投機性凈多頭;增加CBOT大豆投機性凈多頭;增加CBOT小麥投機性凈空頭;增加CBOT豆粕投機性凈多頭;增加CBOT豆油投機性凈多頭。

具體變動數據見圖表。

玉米:出口強勁但持倉轉向空頭

美國農業部(USDA)數據顯示,上周美國玉米凈出口銷售達到102.4萬噸,為近三周最高水平。基差方面,受寒冷天氣影響,中西部河流運輸受阻,1月裝運至墨西哥灣的玉米駁船CIF基差上漲1美分,至3月期貨價格上方67美分。然而,盡管出口數據向好,基金持倉卻呈現出顯著的空頭轉向。1月16日,玉米投機性凈空頭增加6,500手,而過去30天的累計數據顯示,基金仍維持凈多頭。

天氣方面,阿根廷可能出現的降雨緩解了作物壓力,這對全球玉米市場形成了一定壓力。與此同時,美國農民近期的集中售糧行為,也使基差在局部地區有所走弱。短期來看,玉米期貨價格可能在出口支撐和投機性空頭博弈中維持震蕩格局。

大豆:需求乏力與豐產預期打壓價格

大豆期貨市場承壓顯著。過去一周,美國大豆出口凈銷售量為56.91萬噸,符合市場預期。巴西大豆豐產預期則進一步削弱了市場信心。當地農業咨詢機構將巴西大豆產量預估上調至創紀錄的1.724億噸,市場對即將到來的豐收形成明顯預期。

基金持倉同樣反映出市場的看空情緒。1月16日,投機性凈空頭增加7,500手,而近期五個交易日內累計凈多頭仍在增長,但這一趨勢顯然已轉變。

此外,NOPA報告顯示,12月美國大豆壓榨量達到2.066億蒲式耳的歷史新高,壓榨需求的增長未能完全抵消巴西豐產預期對價格的壓制。短期內,大豆價格或延續弱勢,關注未來中美交易動向對市場情緒的影響。

豆粕:供應充足削弱價格支撐

豆粕市場受制于供需失衡,價格回調明顯。盡管壓榨量創歷史新高,豆粕需求未見顯著改善。1月16日,豆粕投機性凈空頭增加4,000手,基差價格在墨西哥灣出口碼頭也保持疲軟。

技術面顯示,CBOT豆粕期貨3月合約跌至每短噸294.4美元,為近一個月最低水平,進一步表明市場供大于求的局面。短期來看,市場可能會繼續受到供應壓力的抑制,預計在需求未見改善前難以扭轉當前弱勢。

豆油:全球需求疲軟拖累價格

盡管美國豆油出口在部分區域有所增長,但全球市場整體需求疲軟,令價格承壓。CBOT豆油期貨近期跟隨大豆走勢下跌,基金持倉也呈現空頭增加態勢。1月16日,豆油投機性凈空頭增加6,500手,而過去五個交易日內凈多頭則呈現減少跡象。

市場消息稱,阿爾及利亞和約旦正在進行動物飼料及大豆油采購招標,但需求量有限,難以提供有力支撐。短期內,豆油價格可能繼續維持疲軟態勢,需重點關注國際招標結果及其他地區新增需求變化。

小麥:全球供應寬松限制漲幅

國際谷物理事會(IGC)預計,2025/26年度全球小麥產量將達到創紀錄的8.05億噸,進一步強化了供應充裕的預期。美國農業部數據顯示,上周小麥出口凈銷售量為51.34萬噸,略高于預期,但未能對市場形成顯著支撐。

基金持倉數據顯示,1月16日小麥投機性凈空頭增加2,000手,反映出市場對短期價格的謹慎態度。CBOT小麥期貨3月合約收跌至每蒲式耳5.37美元,價格走勢受制于供應壓力和需求疲軟的雙重因素。

未來展望:謹防投機性調整加劇波動

綜合來看,CBOT谷物市場近期的持倉變動顯示投機性資金開始對價格走勢持更為謹慎的態度,尤其是五個主要品種在16日均呈現出投機性凈空頭增加的顯著趨勢。這種情緒轉變或在短期內加劇市場波動。

未來需重點關注以下幾個因素:一是阿根廷和巴西的天氣及其對南美產量預期的實際影響;二是美國出口數據能否持續回升以對抗全球供應寬松的壓力;三是中國及其他主要進口國的采購節奏是否會有所改善。在資金面和基本面的共同作用下,CBOT谷物期貨市場或將維持區間震蕩走勢,等待新的驅動因素明朗化。

還未登錄

還未登錄