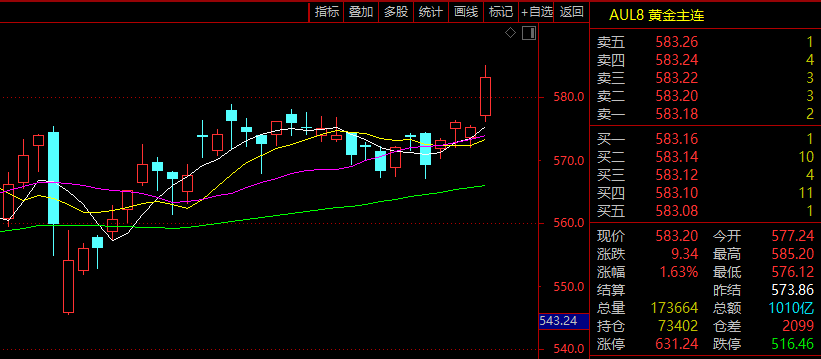

最新公布的經濟和失業數據令投資者對于美聯儲降息的預期再次升溫,市場風險偏好得到提振,貴金屬聞聲上漲,國際金價再度刷新歷史高點。

在九月上旬突破2500美元/盎司重要關口后,近日國際金價繼續上攻。

當地時間周四,現貨黃金收盤漲1.84%,報2558.07美元/盎司,刷新歷史收盤高位。而現貨白銀漲4.19%,報29.8792美元/盎司。

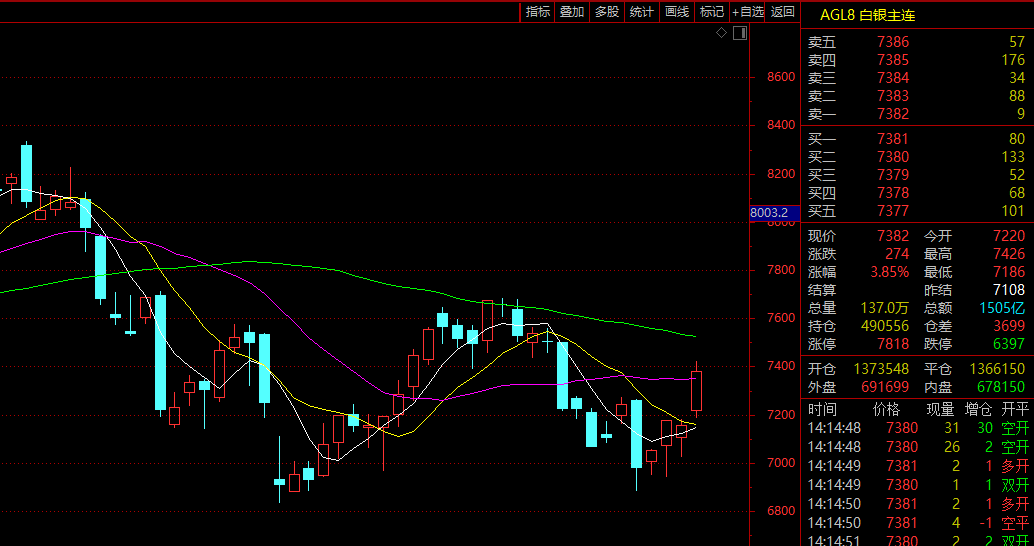

受此影響,9月13日國內期貨市場滬銀主力合約領漲,黃金主力也在拉升。

“9月12日—13日,國際黃金再創歷史新高,突破2550美元/盎司,逼近2600美元/盎司,延續去年四季度以來的黃金牛市。截至9月13日上午,COMEX黃金12月合約年度漲幅達到20%,2023年全年漲幅才9.8%,這也是2022年以來連續第三年上漲。”廣州金控期貨研究中心副總經理程小勇認為,從驅動黃金價格上漲的邏輯來看,主要由以下幾個方面原因,一是去美元化帶來的黃金對沖美元信用的需求攀升。近年來,美國經濟雖然從疫情中復蘇并保持韌性,主要原因是大規模財政擴張,為配合財政擴張,美國財政部大規模發債,美國公共債務高企,導致美元信用受損。而美國全球地位的動搖和對其他國家制裁等進一步加劇了各國去美元化,增持黃金。截至2024年一季度,美元在世界外匯儲備中的占比降至58%,在上個世紀70年代布雷頓森林體系建立時這個比例在70%左右。從各國央行購買黃金的舉動來看,黃金的官方配置需求依舊很強勁。

二是美聯儲降息預期升溫,實際利率下行驅動黃金投資需求攀升。隨著美國經濟減速,市場對于美聯儲降息預期升溫,美元名義利率下降,在通脹緩慢下降的情況下,美元實際利率不斷下行。美元實際利率可以視為投資黃金的機會成本,其與黃金價格呈現高度負相關性。截至9月11日,衡量美元實際利率的10年期TIPS收益率下降至1.61%,創去年8月以來最低紀錄。據利率期貨工具芝商所FedWatch工具測算,9月美聯儲降息概率為100%。

盡管黃金的實物需求下降,但是投資需求明顯攀升。根據統計發現,黃金價格與黃金ETF等類似的投資需求呈現中等偏高的正相關性。世界黃金協會發布的數據顯示,2024年二季度,中國市場金飾需求僅為86噸,較去年同期下降35%,但是中國市場黃金ETF累計流入約140億元人民幣,創歷史新高,資產管理總規模和總持倉均達到新高。

三是市場避險情緒也提振了黃金的需求。自三季度以來,美國經濟減速,尤其是失業率反彈觸發了市場交易美國衰退的邏輯,美股、大宗商品都在下跌,避險資產黃金和美債價格上漲。反應市場恐慌的VIX指數在8月初爆發“黑色星期一”之后一直處于高位,在8月5日一度升至38.57,截至9月12日,該指數為17.07,沒有回到7月11-13這個低位。

“美國8月PPI同比增1.7%,創2月以來新低,環比略超預期,數據進一步支持美聯儲降息。另外,歐央行年內第二次降息25基點,從市場反饋來看表達了對降息的認可,也進一步暗示美聯儲將采取行動。”對于貴金屬價格近期持續突破歷史高點的原因,光大期貨研究所有色金屬總監、貴金屬資深研究員展大鵬也分析,市場對美9月降息已基本完全定價,但更想知道美聯儲降息路徑,而降息路徑的模糊也使得后市上行節奏并不明確,這也令市場異常謹慎,特別是隨著美國經濟和就業數據疲軟,美股表現出較大的不穩定性,也抑制了市場風險偏好,黃金持續上行意愿偏弱,但除了利多落地外,當前做空的理由也并不充分,美聯儲議息前保持謹慎,短線操作為上。

受貴金屬走強帶動,隔夜LME銅價也震蕩走高。

展大鵬分析,國內方面,中國8月出口同比增速強勁增長1.7個百分點,但進口回落6.7個百分點,當月貿易順差擴大至910.2億美元,這也表明內需不佳,但經濟基本盤相對穩固。基本面方面,SMM數據顯示社會庫存繼續去庫,表明當前銅價下部分銅企反而加大了采購量。基本面正趨于好轉(LME去庫及國內社庫加速去庫),銅價下行驅動并不顯著。

展望后市,程小勇認為,長期去美元化對黃金價格支撐會持續,黃金價格牛市尚未結束,再創新高的可能性很大。短期,看由于美國經濟指標沒有顯示衰退的風險,且私人部門并沒有觸發大規模去杠桿,美國經濟只是減速,美聯儲降息大概率時預防式降息,這意味著降息的幅度較小,因此警惕美聯儲降息后利多出盡帶來的調整風險。

還未登錄

還未登錄

![]()