下周(6月17日-23日)堪稱“央行超級(jí)周”。全球金融市場(chǎng)萬(wàn)眾矚目的日子就是周四(20日),三大央行將于日內(nèi)連續(xù)公布利率決議。

美聯(lián)儲(chǔ)將在當(dāng)日凌晨公布最新利率決議,由于經(jīng)濟(jì)動(dòng)能放緩,市場(chǎng)對(duì)于美聯(lián)儲(chǔ)年內(nèi)降息的預(yù)期持續(xù)升溫,甚至有機(jī)構(gòu)警告,不能排除最早6月降息的可能。英國(guó)央行、日本央行也將于當(dāng)日公布利率決議。

當(dāng)前全球眾多央行貨幣政策均向?qū)捤煞较蜣D(zhuǎn)變,美聯(lián)儲(chǔ)政策如果出現(xiàn)實(shí)質(zhì)性寬松進(jìn)展,從理論上說(shuō),權(quán)益類(lèi)資產(chǎn)在流動(dòng)性方面將迎來(lái)蜜月期。一旦降息“實(shí)錘”,美元必將走弱,人民幣則相對(duì)升值并推動(dòng)人民幣計(jì)價(jià)資產(chǎn)收益升高,海外資金可能更傾向于進(jìn)入高性價(jià)比的中國(guó)市場(chǎng),A股投資者可要提前做好準(zhǔn)備。

本文最后,中證君特意準(zhǔn)備了“彩蛋”,提示了兩大板塊的投資機(jī)會(huì),幫您做好投資決策。

不排除美6月降息可能性

世界銀行6月上旬發(fā)布的《全球經(jīng)濟(jì)展望》報(bào)告預(yù)計(jì),美國(guó)經(jīng)濟(jì)增速今年預(yù)計(jì)將放緩至2.5%,2020年進(jìn)一步放慢至1.7%。近期出爐的一系列經(jīng)濟(jì)數(shù)據(jù)也顯示,美國(guó)經(jīng)濟(jì)增長(zhǎng)的勢(shì)頭正在持續(xù)放緩,并導(dǎo)致通脹轉(zhuǎn)向下行。

6月14日公布的經(jīng)濟(jì)數(shù)據(jù)顯示,美國(guó)6月份密歇根大學(xué)消費(fèi)者信心指數(shù)初值從5月終值100降至97.9,略低于市場(chǎng)預(yù)期。值得一提的是,美國(guó)長(zhǎng)期通脹預(yù)期從5月份的2.6%下降至2.2%,為該調(diào)查有史以來(lái)最低水平。疲弱的通脹是投資者認(rèn)為美聯(lián)儲(chǔ)今年將會(huì)降息的重要原因之一。

注鮑威爾20日說(shuō)什么</strong>")

來(lái)源:彭博

6月12日,美國(guó)5月份通脹數(shù)據(jù)出爐,在經(jīng)濟(jì)增長(zhǎng)放緩的背景下,更提高了美聯(lián)儲(chǔ)降息的可能性。美國(guó)勞工部發(fā)布的數(shù)據(jù)顯示,不含能源和食品的核心消費(fèi)者價(jià)格指數(shù)(CPI)同比上漲2%,漲幅低于預(yù)期;總體CPI同比上漲1.8%,也低于預(yù)期。

注鮑威爾20日說(shuō)什么</strong>")

來(lái)源:美國(guó)勞工部

野村證券認(rèn)為,自從5月會(huì)議以來(lái),美國(guó)經(jīng)濟(jì)動(dòng)能已經(jīng)放緩,主要是因財(cái)政刺激效果持續(xù)消退和金融環(huán)境維持在相對(duì)緊縮狀態(tài)。美國(guó)經(jīng)濟(jì)前景下行風(fēng)險(xiǎn)上升。美聯(lián)儲(chǔ)可能會(huì)提高警惕,避免犯下類(lèi)似去年12月的錯(cuò)誤。預(yù)計(jì)美聯(lián)儲(chǔ)6月將按兵不動(dòng),7月和12月分別降息25個(gè)基點(diǎn)。

美國(guó)銀行發(fā)布研究報(bào)告預(yù)測(cè)稱,當(dāng)美聯(lián)儲(chǔ)開(kāi)始放松政策對(duì)抗經(jīng)濟(jì)下行,而不是應(yīng)對(duì)市場(chǎng)壓力或支持通脹時(shí),會(huì)采取“激進(jìn)應(yīng)對(duì)措施”。不排除美聯(lián)儲(chǔ)在7月降息的可能性,但最有可能在9月份降息。

在美聯(lián)儲(chǔ)降息的預(yù)測(cè)時(shí)點(diǎn)上,BMO銀行金融集團(tuán)最為激進(jìn)。該集團(tuán)策略師在6月13日發(fā)布報(bào)告稱,鑒于通脹補(bǔ)償指標(biāo)下降來(lái)到“臨界點(diǎn)”,美聯(lián)儲(chǔ)6月份“降息25個(gè)基點(diǎn)的概率接近33%”。

Grant Thornton首席經(jīng)濟(jì)學(xué)家斯萬(wàn)克(Diane Swonk)也同意BMO的觀點(diǎn),她認(rèn)為美聯(lián)儲(chǔ)應(yīng)在6月份采取行動(dòng),而不是等到7月份,“他們當(dāng)然可以等到7月份,但我個(gè)人的觀點(diǎn)是,如果要降息的話,現(xiàn)在就該去做,這樣才能方便掌控”。

關(guān)注鮑威爾20日“說(shuō)什么”

對(duì)于經(jīng)濟(jì)表現(xiàn)不佳導(dǎo)致通脹下行,美聯(lián)儲(chǔ)主席鮑威爾6月4日表示:“正在密切關(guān)注一些事件的進(jìn)展對(duì)美國(guó)經(jīng)濟(jì)前景的影響,和以往一樣,我們將采取恰當(dāng)措施維持經(jīng)濟(jì)持續(xù)擴(kuò)張,而正是經(jīng)濟(jì)擴(kuò)張帶來(lái)了強(qiáng)勁的就業(yè)市場(chǎng)以及通脹接近2%的對(duì)稱官方目標(biāo)。”

他同時(shí)指出,美國(guó)核心通脹在過(guò)去12個(gè)月小幅低于2%,如果這種“低位水平的意外”持續(xù)發(fā)生,將令美國(guó)基準(zhǔn)貨幣利率更加接近有效下限。美聯(lián)儲(chǔ)必須應(yīng)對(duì)通脹不達(dá)標(biāo)的風(fēng)險(xiǎn)。

對(duì)于金融市場(chǎng)而言,鮑威爾的講話就是“可能降息”的前奏。6月4日美股三大指數(shù)漲幅均超過(guò)2%,創(chuàng)出2019年1月4日以來(lái)最大單日漲幅。

6月20日,鮑威爾在美聯(lián)儲(chǔ)議息會(huì)議結(jié)束后將舉行記者會(huì),屆時(shí)他的表態(tài)將備受外界關(guān)注。

很多經(jīng)濟(jì)學(xué)家和研究機(jī)構(gòu)認(rèn)為,今年1月份以來(lái),原本經(jīng)常出現(xiàn)在美聯(lián)儲(chǔ)高層表態(tài)中的“耐心”(patient)一詞已很難見(jiàn)到蹤影,預(yù)計(jì)鮑威爾6月4日表態(tài)中的“密切關(guān)注”、“將采取恰當(dāng)措施維持經(jīng)濟(jì)持續(xù)擴(kuò)張”等措辭將成為常態(tài)。

三位彭博經(jīng)濟(jì)學(xué)家撰文稱,在此次記者會(huì)上講話時(shí),鮑威爾會(huì)格外小心。他將重申美聯(lián)儲(chǔ)官員準(zhǔn)備在必要時(shí)放松政策,同時(shí)又確保避免引發(fā)金融穩(wěn)定風(fēng)險(xiǎn)。美聯(lián)儲(chǔ)面臨的另一個(gè)挑戰(zhàn)是如何調(diào)整經(jīng)濟(jì)增長(zhǎng)和失業(yè)率預(yù)期,同時(shí)在聲明中傳遞出更偏鴿的基調(diào)。

資產(chǎn)如何配置

隨著各方對(duì)美聯(lián)儲(chǔ)降息的預(yù)期不斷升溫,一些華爾街知名機(jī)構(gòu)正在挖掘歷史、編制模型,以甄別不同資產(chǎn)類(lèi)別的潛在反應(yīng)路徑。

摩根大通認(rèn)為,在經(jīng)濟(jì)衰退之前的降息只會(huì)延續(xù)熊市趨勢(shì)。經(jīng)濟(jì)衰退風(fēng)險(xiǎn)模型表明,即將到來(lái)的美聯(lián)儲(chǔ)周期可能對(duì)風(fēng)險(xiǎn)市場(chǎng)不利。經(jīng)濟(jì)衰退往往會(huì)帶來(lái)債券上漲,直至第一次放松政策后約九個(gè)月。如果美聯(lián)儲(chǔ)最終被動(dòng)反應(yīng),股市可能走弱。

高盛策略師團(tuán)隊(duì)認(rèn)為,美股通常在美聯(lián)儲(chǔ)降息周期開(kāi)始時(shí)產(chǎn)生強(qiáng)勁回報(bào)。過(guò)去35年,美聯(lián)儲(chǔ)7次降息周期開(kāi)始后的股票回報(bào)數(shù)據(jù)顯示,在美聯(lián)儲(chǔ)降息周期開(kāi)始后的3個(gè)月和12個(gè)月期間,標(biāo)普500指數(shù)漲幅中值分別是2%和14%。如果美聯(lián)儲(chǔ)持續(xù)降息,醫(yī)療保健和消費(fèi)必需品往往表現(xiàn)優(yōu)異,但信息技術(shù)板塊將表現(xiàn)滯后。

摩根士丹利跨資產(chǎn)團(tuán)隊(duì)認(rèn)為,美聯(lián)儲(chǔ)1995年、1998年和2001年的歐元時(shí)代前降息,導(dǎo)致美元在降息后的6個(gè)月內(nèi)上漲,降息前后的美元表現(xiàn)沒(méi)有多大意義。歐元時(shí)代后的降息,發(fā)生在2002年和2007年,此后,美元大幅走弱大約10%。歷史數(shù)據(jù)顯示市場(chǎng)無(wú)法避免周期性影響,應(yīng)低配股票,超配優(yōu)質(zhì)債券。

A股影響幾何

美聯(lián)儲(chǔ)降息預(yù)期不斷升溫,另外年初以來(lái)已有數(shù)家海外央行宣布降息,新一輪寬松周期呼之欲出。中國(guó)央行將采取怎樣的策略?A股市場(chǎng)投資者應(yīng)如何應(yīng)對(duì)?

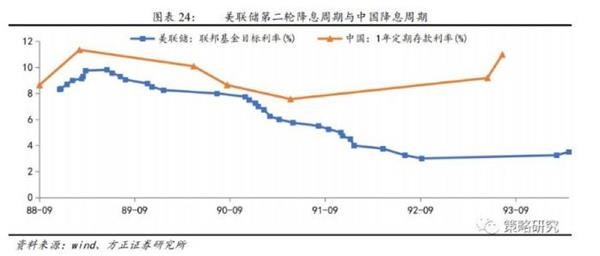

方正證券策略研究報(bào)告表示,美聯(lián)儲(chǔ)降息有利于打開(kāi)其他經(jīng)濟(jì)體的貨幣操作空間。從過(guò)去4輪美國(guó)和其他經(jīng)濟(jì)體開(kāi)啟降息周期的先后順序看,其他經(jīng)濟(jì)體開(kāi)啟降息都明顯滯后于美聯(lián)儲(chǔ)。在美聯(lián)儲(chǔ)開(kāi)啟降息操作后,對(duì)其他經(jīng)濟(jì)體的匯率掣肘將會(huì)出現(xiàn)減弱,從而有利于打開(kāi)其余經(jīng)濟(jì)體的貨幣操作空間。若美聯(lián)儲(chǔ)開(kāi)啟降息后,我國(guó)出現(xiàn)降息的可能性將會(huì)顯著增大。

來(lái)源:方正證券

申萬(wàn)宏源發(fā)布的研究報(bào)告稱,決定A股海外環(huán)境的因素仍處于矛盾運(yùn)動(dòng)的狀態(tài)。一方面是博弈帶來(lái)的總需求預(yù)期反復(fù),另一方面是寬松預(yù)期升溫,全球資產(chǎn)配置投資時(shí)鐘“將動(dòng)未動(dòng)”,風(fēng)險(xiǎn)資產(chǎn)的內(nèi)在穩(wěn)定性有望階段性恢復(fù)。對(duì)于A股市場(chǎng),風(fēng)險(xiǎn)偏好壓制猶在,基本面仍處于回落趨勢(shì)中。在目前海外環(huán)境下,美國(guó)大類(lèi)資產(chǎn)配置格局的變化也未必能直接利好A股。但“生物鐘”應(yīng)該先變,同時(shí)隨著調(diào)整的深入,A股也初步回到了高性價(jià)比區(qū)域,要開(kāi)始關(guān)注積極的變化。

方正證券認(rèn)為,在股票市場(chǎng)方面,美聯(lián)儲(chǔ)降息對(duì)全球股市影響一致,同漲同跌。分階段來(lái)看:加息結(jié)束到本輪開(kāi)啟降息和開(kāi)啟降息到第二次降息期間,全球股市以上漲為主。而在完整降息周期期間,股市的表現(xiàn)則需要取決于經(jīng)濟(jì)回落的性質(zhì),若經(jīng)濟(jì)屬于自然回落,則股市上漲,若出現(xiàn)全球性經(jīng)濟(jì)危機(jī),則股市下跌。大宗商品方面,價(jià)格變動(dòng)更多受其本身供需變化的影響。

整體來(lái)看,加息結(jié)束到降息開(kāi)啟期間,黃金和銅價(jià)主要表現(xiàn)為小幅下跌,而油價(jià)小幅上漲。完整降息周期,黃金價(jià)格主要表現(xiàn)為大幅上漲,而銅價(jià)和油價(jià)會(huì)顯著受其供給的影響,價(jià)格變化難以明確。

看到這里,各位讀者終于明白近期黃金股大幅上漲的內(nèi)在邏輯了吧!

還有一個(gè)受益于寬松預(yù)期的板塊,那就是房地產(chǎn)板塊。鮑威爾6月4日講話后,5日開(kāi)盤(pán)的A股市場(chǎng)上,房地產(chǎn)板塊的表現(xiàn)十分強(qiáng)勁

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo...

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo...

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo...

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo ...

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo...

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo...

全天一對(duì)一學(xué)習(xí)指導(dǎo):Lucky_Xo...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。